云南省图书馆机构用户,欢迎您!

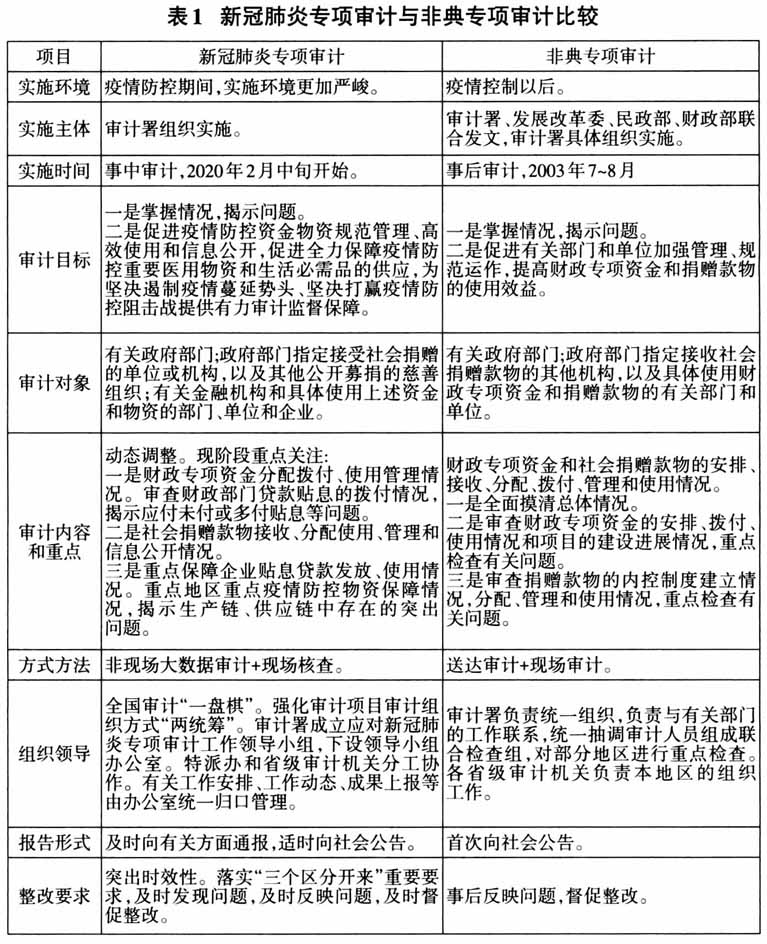

新冠肺炎专项审计是面对疫情严峻形势而组织开展的,加之时代环境和技术手段等与2003年非典专项审计相比发生了巨大变化,决定了这次专项审计在实施环境、出发点和落脚点、实施方式、内容重点、组织模式、方法手段、依据和评价等方面都极为特殊。 实施环境方面,面临的形势更加严峻。这次专项审计是党中央交办的重大政治任务,是在突发情况下对审计机关的一次“大考”。审计过程中需深入践行“两个维护”政治责任,充分发挥审计人员特别能吃苦、特别能战斗、特别能奉献的优良传统,在服从疫情防控人民战争大局的前提下,做实、做细、做深各项工作,确保审计结果经得起历史检验,维护审计监督的公信力和权威性。 审计出发点和落脚点方面,强调“边审边防、边审边改、边审边建”,更加突出审计监督保障功能。这次专项审计牢固树立“总体战”思维,过程中做到“边审边防、边审边改、边审边建”。一边做好专项审计工作,一边做好审计人员自身防护;一边做好问题揭示反映,一边做好及时督促整改;一边做好“治已病”,一边做好“防未病”,促进体制机制健全完善。不仅通过审计掌握情况、揭示问题,更促进疫情防控资金物资规范管理、高效使用和信息公开,促进全力保障疫情防控重要医用物资和生活必需品的供应,为坚决遏制疫情蔓延势头、坚决打赢疫情防控阻击战提供有力的审计监督保障。 实施方式方面,采取事中审计方式。这次专项审计是在疫情防控期间开展的事中审计,而不是事后审计,时效性更强。审计过程中需及时发现问题、反映问题,及时督促整改并力争取得实际效果,重大违纪违法问题线索及时向纪检监察机关移送,以审计监督的实效助力疫情防控工作高效顺畅开展。 内容重点方面,根据要求动态调整,更加突出阶段性。第一阶段重点放在遏制和打赢疫情防控战役,而不是事后评价。这次专项审计的内容和重点,将根据党中央决策部署动态调整,采取结合疫情防控工作进展情况分阶段部署实施,而不是一次布置一次实施。当前审计内容主要是财政专项资金、捐赠款物和重点保障企业贴息贷款,重点关注上述资金和物资的分配管理使用情况,确保全部及时用于疫情防控。对重点地区特别关注疫情防控物资如口罩、防护服等生产链、供应链中存在的突出问题。 组织模式方面,突出全国审计“一盘棋”,强化审计项目审计组织方式“两统筹”。这次专项审计按照“统分结合、上下穿透”的原则,审计署成立专项审计工作领导小组,下设领导小组办公室;特派办和省级审计机关分工负责、统筹衔接。审计成果采取分时段报送方式,及时报告重要情况,每10天报送快报,每月报送阶段性情况。有关工作安排、工作动态、成果上报等由办公室统一归口管理。 方法手段方面,采用“非现场大数据分析+现场核查”方法。这次专项审计进一步创新了方式方法,更加充分有效地运用非现场大数据审计方式分析发现疑点问题,在确保审计质量的前提下,有针对性地组织核查。尽量减少和缩短现场核查时间,尽量减少对基层防控工作的影响,特别是着力避免让基层多头重复填报各种报表。 审计依据和评价方面,坚持具体情况具体分析。这次专项审计重在保障疫情防控资金和捐赠款物工作高效顺畅开展。要求审计过程中认真落实“三个区分开来”重要要求,坚持具体情况具体分析,全面客观辩证审慎地看待发现的问题,对新情况新问题要准确把握政策,对于一些情况复杂或重大的问题要多方听取意见建议,实事求是作出审计结论,并督促整改落实。 对新冠肺炎专项审计的几点建议 落实对审计人员的防护措施是完成好此次专项审计任务的重要保障。当前疫情形势依然严峻复杂,这次专项审计在认真落实当地党委、政府疫情防控工作要求的前提下,可针对审计工作的特点进一步细化审计现场各项防护制度和措施,确保审计人员身体健康和审计工作顺利实施。一是编制《审计人员新冠肺炎防护手册》。随着审计的陆续展开,可参照国务院应对新冠肺炎疫情联防联控机制印发的《企事业单位复工复产疫情防控措施指南》等,在严格遵守当地疫情防控要求的前提下,分级(高、中、低风险等级)编制防护手册,提示审计人员在可能面临的各类场景下应采取的防护措施,并通过公开平台政务信息、专网、工作群等方式及时发送,保证每名一线审计人员随时可以查看。二是建立应对突发事件的应急预案。针对可能发生的一线审计人员由于被确诊为新冠肺炎患者、疑似患者或密切接触者导致无法继续参加这次专项审计工作等突发事件,要制定专项应急预案和现场处置方案,明确相关部门和人员的责任以及应急措施。

新冠肺炎专项审计是面对疫情严峻形势而组织开展的,加之时代环境和技术手段等与2003年非典专项审计相比发生了巨大变化,决定了这次专项审计在实施环境、出发点和落脚点、实施方式、内容重点、组织模式、方法手段、依据和评价等方面都极为特殊。 实施环境方面,面临的形势更加严峻。这次专项审计是党中央交办的重大政治任务,是在突发情况下对审计机关的一次“大考”。审计过程中需深入践行“两个维护”政治责任,充分发挥审计人员特别能吃苦、特别能战斗、特别能奉献的优良传统,在服从疫情防控人民战争大局的前提下,做实、做细、做深各项工作,确保审计结果经得起历史检验,维护审计监督的公信力和权威性。 审计出发点和落脚点方面,强调“边审边防、边审边改、边审边建”,更加突出审计监督保障功能。这次专项审计牢固树立“总体战”思维,过程中做到“边审边防、边审边改、边审边建”。一边做好专项审计工作,一边做好审计人员自身防护;一边做好问题揭示反映,一边做好及时督促整改;一边做好“治已病”,一边做好“防未病”,促进体制机制健全完善。不仅通过审计掌握情况、揭示问题,更促进疫情防控资金物资规范管理、高效使用和信息公开,促进全力保障疫情防控重要医用物资和生活必需品的供应,为坚决遏制疫情蔓延势头、坚决打赢疫情防控阻击战提供有力的审计监督保障。 实施方式方面,采取事中审计方式。这次专项审计是在疫情防控期间开展的事中审计,而不是事后审计,时效性更强。审计过程中需及时发现问题、反映问题,及时督促整改并力争取得实际效果,重大违纪违法问题线索及时向纪检监察机关移送,以审计监督的实效助力疫情防控工作高效顺畅开展。 内容重点方面,根据要求动态调整,更加突出阶段性。第一阶段重点放在遏制和打赢疫情防控战役,而不是事后评价。这次专项审计的内容和重点,将根据党中央决策部署动态调整,采取结合疫情防控工作进展情况分阶段部署实施,而不是一次布置一次实施。当前审计内容主要是财政专项资金、捐赠款物和重点保障企业贴息贷款,重点关注上述资金和物资的分配管理使用情况,确保全部及时用于疫情防控。对重点地区特别关注疫情防控物资如口罩、防护服等生产链、供应链中存在的突出问题。 组织模式方面,突出全国审计“一盘棋”,强化审计项目审计组织方式“两统筹”。这次专项审计按照“统分结合、上下穿透”的原则,审计署成立专项审计工作领导小组,下设领导小组办公室;特派办和省级审计机关分工负责、统筹衔接。审计成果采取分时段报送方式,及时报告重要情况,每10天报送快报,每月报送阶段性情况。有关工作安排、工作动态、成果上报等由办公室统一归口管理。 方法手段方面,采用“非现场大数据分析+现场核查”方法。这次专项审计进一步创新了方式方法,更加充分有效地运用非现场大数据审计方式分析发现疑点问题,在确保审计质量的前提下,有针对性地组织核查。尽量减少和缩短现场核查时间,尽量减少对基层防控工作的影响,特别是着力避免让基层多头重复填报各种报表。 审计依据和评价方面,坚持具体情况具体分析。这次专项审计重在保障疫情防控资金和捐赠款物工作高效顺畅开展。要求审计过程中认真落实“三个区分开来”重要要求,坚持具体情况具体分析,全面客观辩证审慎地看待发现的问题,对新情况新问题要准确把握政策,对于一些情况复杂或重大的问题要多方听取意见建议,实事求是作出审计结论,并督促整改落实。 对新冠肺炎专项审计的几点建议 落实对审计人员的防护措施是完成好此次专项审计任务的重要保障。当前疫情形势依然严峻复杂,这次专项审计在认真落实当地党委、政府疫情防控工作要求的前提下,可针对审计工作的特点进一步细化审计现场各项防护制度和措施,确保审计人员身体健康和审计工作顺利实施。一是编制《审计人员新冠肺炎防护手册》。随着审计的陆续展开,可参照国务院应对新冠肺炎疫情联防联控机制印发的《企事业单位复工复产疫情防控措施指南》等,在严格遵守当地疫情防控要求的前提下,分级(高、中、低风险等级)编制防护手册,提示审计人员在可能面临的各类场景下应采取的防护措施,并通过公开平台政务信息、专网、工作群等方式及时发送,保证每名一线审计人员随时可以查看。二是建立应对突发事件的应急预案。针对可能发生的一线审计人员由于被确诊为新冠肺炎患者、疑似患者或密切接触者导致无法继续参加这次专项审计工作等突发事件,要制定专项应急预案和现场处置方案,明确相关部门和人员的责任以及应急措施。