云南省图书馆机构用户,欢迎您!

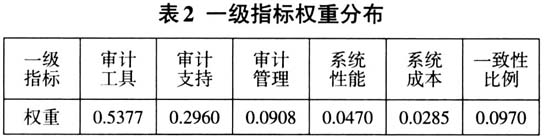

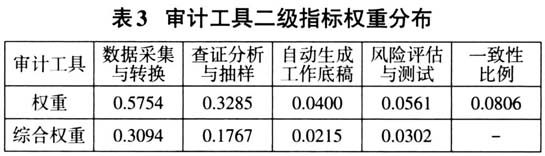

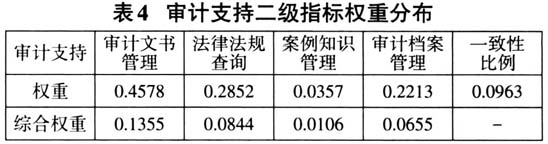

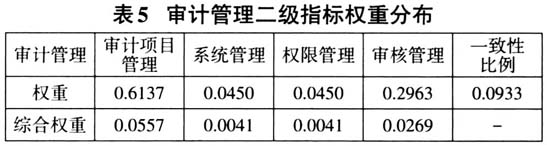

在得到各个二级指标的权重后,用二级指标权重乘以其对应的一级指标权重即得到综合指标权重。表2中高校内部审计信息系统综合评价判断矩阵的一致性比例为0.0970,小于0.1,通过一次性检验。表3至表7中审计工具、审计支持、审计管理、系统性能、系统成本五个二级指标的判断矩阵的一致性比例分别为0.0806、0.0963、0.0933、0.0806、0.0806,均小于0.1,通过一次性检验。

在得到各个二级指标的权重后,用二级指标权重乘以其对应的一级指标权重即得到综合指标权重。表2中高校内部审计信息系统综合评价判断矩阵的一致性比例为0.0970,小于0.1,通过一次性检验。表3至表7中审计工具、审计支持、审计管理、系统性能、系统成本五个二级指标的判断矩阵的一致性比例分别为0.0806、0.0963、0.0933、0.0806、0.0806,均小于0.1,通过一次性检验。