云南省图书馆机构用户,欢迎您!

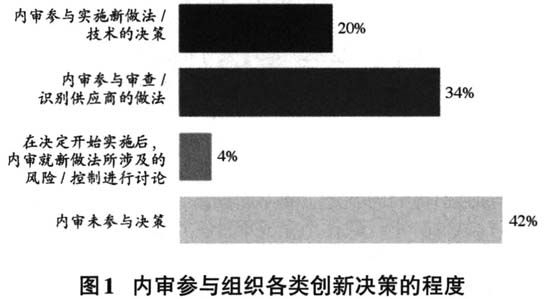

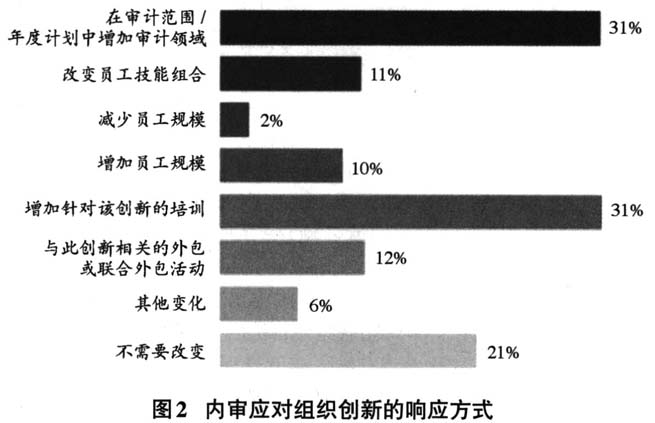

虽然内部审计保持独立性和客观性很重要,但将内审完全排除在创新讨论之外可能会存在问题。内审可以提供有关创新带来的任何新风险的重要见解,解决现有控制是否到位问题,以减轻潜在的新风险,并有助于审查拟参与创新的潜在供应商或外部合作伙伴。至关重要的是,若内部审计没有参与或没有在创新的早期参与创新决策,那么就有可能在没有准备好的情况下提供保证或咨询服务,从而降低内审处理创新产生新风险的能力,将组织置于风险之中。 (二)内部审计应对组织创新的响应方式 调查显示,用于满足组织目标的技术发生较大变化时,内审可能需要相应改变其审计活动、人员或技能,以便在应对这些变化时能够继续保持增加价值并提供有效保证。图2显示了内审的相应变化,最常见的变化是为应对创新而增加培训、拓展审计领域或调整年度计划。

虽然内部审计保持独立性和客观性很重要,但将内审完全排除在创新讨论之外可能会存在问题。内审可以提供有关创新带来的任何新风险的重要见解,解决现有控制是否到位问题,以减轻潜在的新风险,并有助于审查拟参与创新的潜在供应商或外部合作伙伴。至关重要的是,若内部审计没有参与或没有在创新的早期参与创新决策,那么就有可能在没有准备好的情况下提供保证或咨询服务,从而降低内审处理创新产生新风险的能力,将组织置于风险之中。 (二)内部审计应对组织创新的响应方式 调查显示,用于满足组织目标的技术发生较大变化时,内审可能需要相应改变其审计活动、人员或技能,以便在应对这些变化时能够继续保持增加价值并提供有效保证。图2显示了内审的相应变化,最常见的变化是为应对创新而增加培训、拓展审计领域或调整年度计划。  调查表明,多数内部审计师为创新提供有效保证。他们更可能通过增加培训而不是通过外包或共同开发与创新相关的活动、雇用具有不同技能的新员工来改变人员组合,前者的比例是后者的3倍多;21%的受访者认为目前不需要做出任何改变。 内审应对组织创新的关键是掌握审计方法、识别风险和有效控制。这一原则一直是内审工作的核心,这在不断变化的工作环境中至关重要。在招聘新员工时,重要的是“让更聪明的思考者进入内审行业”,因为审计人员不愿意仅仅被告知该做什么,而是更希望运用创意和创新方法来解决风险和问题。 数据显示,仅2%的内审部门通过裁员来应对创新;10%的内审部门因为创新而增加员工。当前还没有出现某些媒体和学术出版物预测的“世界末日”的结果,即对内部审计师的需求尚未显著下降。 (三)内部审计进行组织创新的准备及效果 调查要求内部审计师确定其应对各项创新的准备程度和效果。这两个问题都用7分制来评价,其中1分表示完全没准备好或效果低下,7分表示已完全准备好或效果很好。调查显示,在所有创新中,受访者的平均分略低于中点,表明他们既未完全准备好,也并非完全没准备好(3.8分);在应对创新方面并非完全有效,也并非完全无效(3.9分)。这些中等的得分印证了德勤2018年对全球CAE调查的结果。正如IIA秘书长兼CEO理查德·钱伯斯在2018年12月12日的《内部审计人员在线》中所述:“如果你偶尔怀疑内审对公司的影响,你其实并不孤单。德勤2018年全球CAE调查显示,高达60%的CAEs认为内审对公司内部没有强大影响。虽然这对内部审计师来说是个坏消息,但仍比2016年调查的72%有所改善。”因此,内部审计在准备和应对创新时似乎面临挑战,每个内审部门在准备和应对组织创新方面都将发生较大改变。

调查表明,多数内部审计师为创新提供有效保证。他们更可能通过增加培训而不是通过外包或共同开发与创新相关的活动、雇用具有不同技能的新员工来改变人员组合,前者的比例是后者的3倍多;21%的受访者认为目前不需要做出任何改变。 内审应对组织创新的关键是掌握审计方法、识别风险和有效控制。这一原则一直是内审工作的核心,这在不断变化的工作环境中至关重要。在招聘新员工时,重要的是“让更聪明的思考者进入内审行业”,因为审计人员不愿意仅仅被告知该做什么,而是更希望运用创意和创新方法来解决风险和问题。 数据显示,仅2%的内审部门通过裁员来应对创新;10%的内审部门因为创新而增加员工。当前还没有出现某些媒体和学术出版物预测的“世界末日”的结果,即对内部审计师的需求尚未显著下降。 (三)内部审计进行组织创新的准备及效果 调查要求内部审计师确定其应对各项创新的准备程度和效果。这两个问题都用7分制来评价,其中1分表示完全没准备好或效果低下,7分表示已完全准备好或效果很好。调查显示,在所有创新中,受访者的平均分略低于中点,表明他们既未完全准备好,也并非完全没准备好(3.8分);在应对创新方面并非完全有效,也并非完全无效(3.9分)。这些中等的得分印证了德勤2018年对全球CAE调查的结果。正如IIA秘书长兼CEO理查德·钱伯斯在2018年12月12日的《内部审计人员在线》中所述:“如果你偶尔怀疑内审对公司的影响,你其实并不孤单。德勤2018年全球CAE调查显示,高达60%的CAEs认为内审对公司内部没有强大影响。虽然这对内部审计师来说是个坏消息,但仍比2016年调查的72%有所改善。”因此,内部审计在准备和应对创新时似乎面临挑战,每个内审部门在准备和应对组织创新方面都将发生较大改变。