云南省图书馆机构用户,欢迎您!

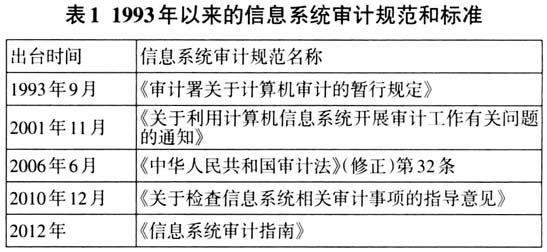

通过上文论述可以看出,我国信息系统审计规范形成中还存在诸多问题,还需要进一步完善规范的形成机制,才能提高信息系统审计质量。 2.2.1 信息系统审计的起步时间比较晚 国外20世纪50年代就已经开始了对信息系统审计的理论研究,并且形成了一套成熟的规范。以美国为例,由政府责任署(GAO)负责信息系统审计工作,GAO制定了详细的信息系统审计流程和模式,形成了完善的规范体系。但从我国来看,20世纪90年代才提出信息系统审计的相关概念,起步时间较晚。同时,虽然我国近年来信息科技水平不断提升,但是信息科技的起步时间仍然晚于西方发达国家,这也是信息系统审计规范并不完善的原因之一。 2.2.2 信息系统审计法律法规不健全 无论是外部审计还是内部审计,都需要国家相关部门制定完善的信息系统审计法律法规。根据上文的论述,信息系统审计工作起步后,审计署和相关部门也制定了一系列信息系统审计规范。但是近年来对相关条款的修正和更新并不多,缺乏专门的准则用于指导信息系统审计工作。此外,由于信息科技的发展速度十分快,所以相应的信息系统审计规范也应当跟上技术的发展速度,这样才能充分发挥审计的监督作用。 2.2.3 单一的财务审计导向影响规范体系的建立和资源的整合 我国的审计工作主要是由财务审计发展而来,最初审计工作的目标也是以财务目标为核心,后来随着时间的推移逐渐出现了全面审计、信息系统审计等。目前来看,我国的信息系统审计工作仍然是以财务审计为导向。信息系统审计应当是针对所有与信息系统有关的审计工作,而不仅仅是财务方面的内容,单一的财务审计导向不利于审计规范体系的建立和资源的整合。 2.2.4 对信息系统审计的重视程度不足 长期以来,无论是外部审计机构还是内部审计机构,对信息系统审计的重视程度不足。在信息科技高速发展的背景下,审计部门和被审计单位还没有充分认识到信息系统存在的风险,也未认识到信息系统审计的重要作用。目前只有银行等金融机构和大型企业对信息系统审计相对重视,部分地方审计机关甚至并未开展信息系统审计工作。 3 信息系统审计规范的形成机制 虽然我国信息系统审计起步较晚,但是在金融机构、大型企业中的实践也在不断推进,相应的审计规范也在逐渐形成。要保障信息系统审计规范的机制形成,就需要借助国家和企业两个层面的共同力量。 3.1 国家层面 从国家层面来看,主要应当从两方面进行推进。一方面,不断完善国家层面的信息系统审计相关的法律和准则。信息系统审计规范体系的完善离不开国家相关政策的支持和约束,因此我国应当从国家层面制定相应的法律和规范,在鼓励信息系统审计发展的同时约束相关主体的行为。另一方面,设立专门的机构用于制定和管理信息系统审计规范。信息系统审计规范的形成非一朝一夕之事,需要经历相当长的过程。所以,我国应当设立专门的机构对信息系统审计规范进行不断修正和管理,从而保证信息系统审计规范体系的完善运行。

通过上文论述可以看出,我国信息系统审计规范形成中还存在诸多问题,还需要进一步完善规范的形成机制,才能提高信息系统审计质量。 2.2.1 信息系统审计的起步时间比较晚 国外20世纪50年代就已经开始了对信息系统审计的理论研究,并且形成了一套成熟的规范。以美国为例,由政府责任署(GAO)负责信息系统审计工作,GAO制定了详细的信息系统审计流程和模式,形成了完善的规范体系。但从我国来看,20世纪90年代才提出信息系统审计的相关概念,起步时间较晚。同时,虽然我国近年来信息科技水平不断提升,但是信息科技的起步时间仍然晚于西方发达国家,这也是信息系统审计规范并不完善的原因之一。 2.2.2 信息系统审计法律法规不健全 无论是外部审计还是内部审计,都需要国家相关部门制定完善的信息系统审计法律法规。根据上文的论述,信息系统审计工作起步后,审计署和相关部门也制定了一系列信息系统审计规范。但是近年来对相关条款的修正和更新并不多,缺乏专门的准则用于指导信息系统审计工作。此外,由于信息科技的发展速度十分快,所以相应的信息系统审计规范也应当跟上技术的发展速度,这样才能充分发挥审计的监督作用。 2.2.3 单一的财务审计导向影响规范体系的建立和资源的整合 我国的审计工作主要是由财务审计发展而来,最初审计工作的目标也是以财务目标为核心,后来随着时间的推移逐渐出现了全面审计、信息系统审计等。目前来看,我国的信息系统审计工作仍然是以财务审计为导向。信息系统审计应当是针对所有与信息系统有关的审计工作,而不仅仅是财务方面的内容,单一的财务审计导向不利于审计规范体系的建立和资源的整合。 2.2.4 对信息系统审计的重视程度不足 长期以来,无论是外部审计机构还是内部审计机构,对信息系统审计的重视程度不足。在信息科技高速发展的背景下,审计部门和被审计单位还没有充分认识到信息系统存在的风险,也未认识到信息系统审计的重要作用。目前只有银行等金融机构和大型企业对信息系统审计相对重视,部分地方审计机关甚至并未开展信息系统审计工作。 3 信息系统审计规范的形成机制 虽然我国信息系统审计起步较晚,但是在金融机构、大型企业中的实践也在不断推进,相应的审计规范也在逐渐形成。要保障信息系统审计规范的机制形成,就需要借助国家和企业两个层面的共同力量。 3.1 国家层面 从国家层面来看,主要应当从两方面进行推进。一方面,不断完善国家层面的信息系统审计相关的法律和准则。信息系统审计规范体系的完善离不开国家相关政策的支持和约束,因此我国应当从国家层面制定相应的法律和规范,在鼓励信息系统审计发展的同时约束相关主体的行为。另一方面,设立专门的机构用于制定和管理信息系统审计规范。信息系统审计规范的形成非一朝一夕之事,需要经历相当长的过程。所以,我国应当设立专门的机构对信息系统审计规范进行不断修正和管理,从而保证信息系统审计规范体系的完善运行。