云南省图书馆机构用户,欢迎您!

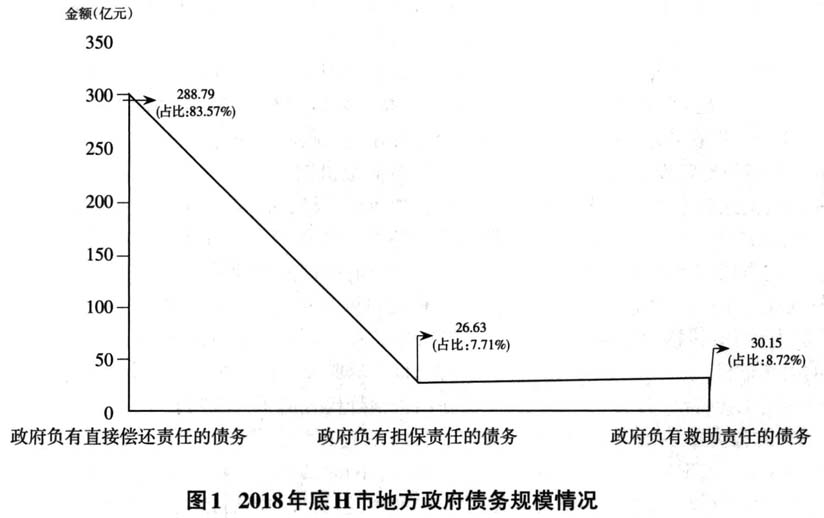

(二)债务规模年度变化情况 从年度变化情况看,地方政府债务增速较快。就政府负有偿还责任的债务而言,市本级和县区都保持一定上涨趋势,全市2014年到2018年增幅分别是6.11%、11.86%、8.79%、10.90%。到期政府债务本金支出和利息支出的预期增加,且大部分通过“借新还旧”(再融资债券)和预算安排偿还,地方政府所背负的债务负担越来越重,债务风险问题不容忽视。 (三)债务余额结构情况 一是从政府层级看,截至2018年底,H市市级和县级政府性债务余额分别为119.25亿元、226.32亿元,分别占34.51%和65.49%(如表2所示)。 (四)隐性债务情况 政府显性债务已纳入预算系统,债务规模相对可以控制,而针对有可能引发“灰犀牛”事件的大规模隐性债务,更需重点关注。截至2018年底,H市隐性债务余额369.8亿元。从债务资金来源划分,融资平台隐性债务165.9亿元,占比44.86%;政府支出责任隐性债务203.9亿元,占比55.14%。从债务资金用途来看,资金主要用于保障性住房、非项目债务、市政建设,其他公益性项目、公路及农林水路建设等,共计占比90%以上。在H市制订的隐性债务化解计划中,主要通过安排年度预算资金、盘活财政存量资金、转让部分政府股权以及经营性国有资产权益、企事业单位利用项目结转资金、借新还旧等方式偿还。 (五)政府债务风险情况 2016年根据省财政厅通报,H市地方政府债务风险总体可控,部分地区专项债务率较高,两地被列为风险提示地区,专项债务率分别是124%、127.6%,无预警地区。2017年根据财政部风险测算,H市综合债务率51.25%,一般债务率76%,专项债务率68.2%。全市地方政府债务风险总体可控,两地专项债务率较高,分别为145%和110.8%。根据省财政厅通报,2018年H市地方政府债务风险总体可控,无风险预警地区,部分地区专项债务率较高,其中4个区县被列为风险提示地区,专项债务率分别是102%、134%、211%、108%。根据省财政厅最新通报,按照隐性债务加政府债务之和占地方财力的比重作为债务率的最新债务率口径,该市债务率为228%,属橙色风险地区。

(二)债务规模年度变化情况 从年度变化情况看,地方政府债务增速较快。就政府负有偿还责任的债务而言,市本级和县区都保持一定上涨趋势,全市2014年到2018年增幅分别是6.11%、11.86%、8.79%、10.90%。到期政府债务本金支出和利息支出的预期增加,且大部分通过“借新还旧”(再融资债券)和预算安排偿还,地方政府所背负的债务负担越来越重,债务风险问题不容忽视。 (三)债务余额结构情况 一是从政府层级看,截至2018年底,H市市级和县级政府性债务余额分别为119.25亿元、226.32亿元,分别占34.51%和65.49%(如表2所示)。 (四)隐性债务情况 政府显性债务已纳入预算系统,债务规模相对可以控制,而针对有可能引发“灰犀牛”事件的大规模隐性债务,更需重点关注。截至2018年底,H市隐性债务余额369.8亿元。从债务资金来源划分,融资平台隐性债务165.9亿元,占比44.86%;政府支出责任隐性债务203.9亿元,占比55.14%。从债务资金用途来看,资金主要用于保障性住房、非项目债务、市政建设,其他公益性项目、公路及农林水路建设等,共计占比90%以上。在H市制订的隐性债务化解计划中,主要通过安排年度预算资金、盘活财政存量资金、转让部分政府股权以及经营性国有资产权益、企事业单位利用项目结转资金、借新还旧等方式偿还。 (五)政府债务风险情况 2016年根据省财政厅通报,H市地方政府债务风险总体可控,部分地区专项债务率较高,两地被列为风险提示地区,专项债务率分别是124%、127.6%,无预警地区。2017年根据财政部风险测算,H市综合债务率51.25%,一般债务率76%,专项债务率68.2%。全市地方政府债务风险总体可控,两地专项债务率较高,分别为145%和110.8%。根据省财政厅通报,2018年H市地方政府债务风险总体可控,无风险预警地区,部分地区专项债务率较高,其中4个区县被列为风险提示地区,专项债务率分别是102%、134%、211%、108%。根据省财政厅最新通报,按照隐性债务加政府债务之和占地方财力的比重作为债务率的最新债务率口径,该市债务率为228%,属橙色风险地区。

由以上数据资料看出,H市地方政府性债务中政府负有偿还责任的债务规模基数较大,增长速度较快,年均增长率较高且债务风险大,H市地方政府在大规模的债务下,依靠自身防控面临的债务风险相对较难。在地方政府财政收入增长缓慢的情况下,债务风险不断积聚,若因债务到期无法偿还而出现债务违约问题,不仅损害政府形象,对国家财政也会造成不良影响。 (六)债务资金使用效率情况 个别地方政府债务资金存在结存于财政、主管部门及项目单位使用效率不高等问题。以H市为例,市财政未按规定时间拨付新增债券资金4.71亿元;部分债券资金结存财政及有关单位未及时发挥效益7.93亿元,其中结存时间一年以上的占比近24%;个别项目单位违规使用债券资金等。要防范化解地方政府债务风险,须着力解决这些影响政府债务可持续性的关键问题。 (七)风险预警情况 一般而言,政府债务风险是一种系统性风险,具体可分为规模风险、结构风险、效率风险、市场风险、流动性风险与政策风险等类型。当前,我国政府对于上述风险缺乏完整合理的预警机制,难以妥当处理上述风险。 二、地方政府债务风险的成因分析 (一)分税制改革导致地方政府财权与事权不匹配 1994年分税制改革以来,财权收归中央政府,事权下放地方政府,即所谓的“事权下沉、财权上移”,地方政府面临入不敷出、捉襟见肘的窘况,特别是对于不断投入基础设施建设导致的资金缺口不断扩大。部分上级主管部门下达工作任务较重,资金安排严重不足,有的甚至只是下达任务,未能安排相应配套资金,全部要求地方政府解决,导致地方政府承担无限的支出责任。

由以上数据资料看出,H市地方政府性债务中政府负有偿还责任的债务规模基数较大,增长速度较快,年均增长率较高且债务风险大,H市地方政府在大规模的债务下,依靠自身防控面临的债务风险相对较难。在地方政府财政收入增长缓慢的情况下,债务风险不断积聚,若因债务到期无法偿还而出现债务违约问题,不仅损害政府形象,对国家财政也会造成不良影响。 (六)债务资金使用效率情况 个别地方政府债务资金存在结存于财政、主管部门及项目单位使用效率不高等问题。以H市为例,市财政未按规定时间拨付新增债券资金4.71亿元;部分债券资金结存财政及有关单位未及时发挥效益7.93亿元,其中结存时间一年以上的占比近24%;个别项目单位违规使用债券资金等。要防范化解地方政府债务风险,须着力解决这些影响政府债务可持续性的关键问题。 (七)风险预警情况 一般而言,政府债务风险是一种系统性风险,具体可分为规模风险、结构风险、效率风险、市场风险、流动性风险与政策风险等类型。当前,我国政府对于上述风险缺乏完整合理的预警机制,难以妥当处理上述风险。 二、地方政府债务风险的成因分析 (一)分税制改革导致地方政府财权与事权不匹配 1994年分税制改革以来,财权收归中央政府,事权下放地方政府,即所谓的“事权下沉、财权上移”,地方政府面临入不敷出、捉襟见肘的窘况,特别是对于不断投入基础设施建设导致的资金缺口不断扩大。部分上级主管部门下达工作任务较重,资金安排严重不足,有的甚至只是下达任务,未能安排相应配套资金,全部要求地方政府解决,导致地方政府承担无限的支出责任。