云南省图书馆机构用户,欢迎您!

02

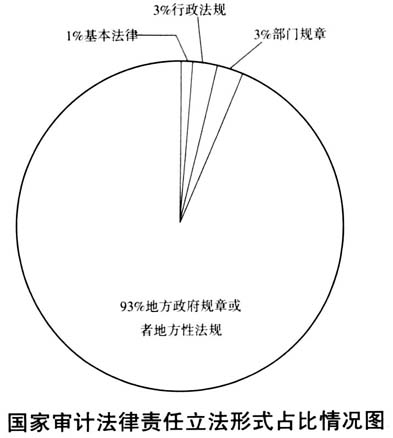

其中,国家审计法律责任以专章设立的有1部基本法律,即《审计法》;1部行政法规,即《实施条例》。根据2006年最新修订的《审计法》中,第3条至第52条均是法律责任专章的内容。从2010年出台的《实施条例》来看,第47条至第55条是法律责任专章的内容。对于审计法律责任的认定,《实施条例》与《审计法》保持高度一致,是对《审计法》相关内容的细化和解释。 第二,审计法律责任主体。根据现行的审计法律法规,审计法律责任主要涉及三类主体。 一是审计机关及相关职能部门和人员。《审计法》第52条和《实施条例》第55条对审计人员的法律责任做出了规定,主要对审计人员的可能存在的违法行为进行了约束,其中包含审计人员需要承担的行政法律责任和刑事法律责任。从地方性立法来看,基本上都对审计人员的法律责任进行了规定,且与基本法律法规具有一致性。《审计法》和《实施条例》中对于审计机关及相关职能部门的规定侧重于从权利的角度出发,即在相关主体发生违法违规行为时,审计机关及相关职能部门应当对违法违规行为进行约束,例如责令限期执行、申请强制执行等。 二是被审计单位及相关人员。《审计法》中第43条、第44条、第46条、第49条、第50条均从法律责任义务的角度对被审计单位及相关人员做出了规定,第48条则从被审计单位的权利角度做出了相关规定。《实施条例》中第47条、第49条、第54条从义务的角度规定了被审计单位应当履行的法律责任;第50条、第52条、第53条则从权利角度规定了被审计单位的法律责任。从地方性立法来看,行政法规和规章主要以基本法为指导进行相关法律责任的规定。 三是中介机构。将中介机构作为审计法律责任主体之一,是因为国家审计中会聘请审计中介机构及其人员,这样中介机构也需要在审计法律法规的范围内履行审计法律责任。目前来说,主要是地方性立法中存在对中介机构法律责任的相关规定,基本法律法规中并未指出。在地方性立法中,大概有三成左右的法规和规章中对中介机构的法律责任进行了立法。 第三,审计法律责任类型。《审计法》和《实施条例》中仅对行政法律责任和刑事法律责任进行了规定,没有提及民事法律责任。而地方性立法中,则对民事法律责任进行了规定,形成有效的补充作用。从行政法律责任来看,《审计法》和《实施条例》中主要包含责令改正、警告、处分、扣缴、罚款等,主要是针对被审计单位、审计人员等主体做出的规定。从刑事法律责任来看,《审计法》和《实施条例》对刑事法律责任的表述均为“构成犯罪的,依法追究刑事责任”。从民事法律责任来看,主要存在于地方性立法中,包含赔偿责任和违约责任。

其中,国家审计法律责任以专章设立的有1部基本法律,即《审计法》;1部行政法规,即《实施条例》。根据2006年最新修订的《审计法》中,第3条至第52条均是法律责任专章的内容。从2010年出台的《实施条例》来看,第47条至第55条是法律责任专章的内容。对于审计法律责任的认定,《实施条例》与《审计法》保持高度一致,是对《审计法》相关内容的细化和解释。 第二,审计法律责任主体。根据现行的审计法律法规,审计法律责任主要涉及三类主体。 一是审计机关及相关职能部门和人员。《审计法》第52条和《实施条例》第55条对审计人员的法律责任做出了规定,主要对审计人员的可能存在的违法行为进行了约束,其中包含审计人员需要承担的行政法律责任和刑事法律责任。从地方性立法来看,基本上都对审计人员的法律责任进行了规定,且与基本法律法规具有一致性。《审计法》和《实施条例》中对于审计机关及相关职能部门的规定侧重于从权利的角度出发,即在相关主体发生违法违规行为时,审计机关及相关职能部门应当对违法违规行为进行约束,例如责令限期执行、申请强制执行等。 二是被审计单位及相关人员。《审计法》中第43条、第44条、第46条、第49条、第50条均从法律责任义务的角度对被审计单位及相关人员做出了规定,第48条则从被审计单位的权利角度做出了相关规定。《实施条例》中第47条、第49条、第54条从义务的角度规定了被审计单位应当履行的法律责任;第50条、第52条、第53条则从权利角度规定了被审计单位的法律责任。从地方性立法来看,行政法规和规章主要以基本法为指导进行相关法律责任的规定。 三是中介机构。将中介机构作为审计法律责任主体之一,是因为国家审计中会聘请审计中介机构及其人员,这样中介机构也需要在审计法律法规的范围内履行审计法律责任。目前来说,主要是地方性立法中存在对中介机构法律责任的相关规定,基本法律法规中并未指出。在地方性立法中,大概有三成左右的法规和规章中对中介机构的法律责任进行了立法。 第三,审计法律责任类型。《审计法》和《实施条例》中仅对行政法律责任和刑事法律责任进行了规定,没有提及民事法律责任。而地方性立法中,则对民事法律责任进行了规定,形成有效的补充作用。从行政法律责任来看,《审计法》和《实施条例》中主要包含责令改正、警告、处分、扣缴、罚款等,主要是针对被审计单位、审计人员等主体做出的规定。从刑事法律责任来看,《审计法》和《实施条例》对刑事法律责任的表述均为“构成犯罪的,依法追究刑事责任”。从民事法律责任来看,主要存在于地方性立法中,包含赔偿责任和违约责任。