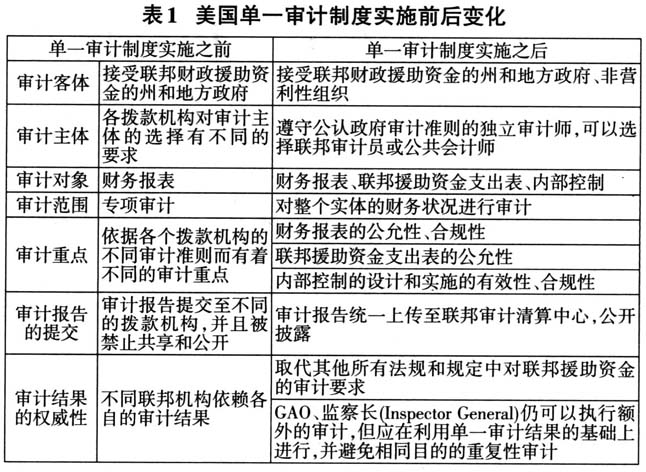

云南省图书馆机构用户,欢迎您!

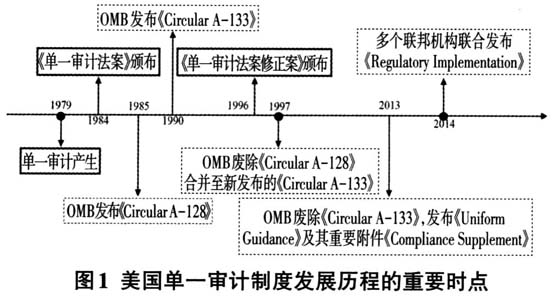

二、美国单一审计制度的实践应用 (一)探索建立阶段 1979年至1997年期间,各机构从不同的角度对单一审计的实施进行评估,探索如何改进单一审计制度以精简其执行程序、提升其执行效力。例如,美国注册会计师协会于1985年成立了专门小组研究如何提高由注册会计师实施的审计质量,认为应进一步完善审计准则的执行标准,并且加强信息交换。在1996年对《单一计法案》的修订中增加了对审计结果公开和运用的相关规定,通过实践改进了制度。1996年修正案和1997年行政执行规定的发布标志着单一审计制度的正式确立。 (二)完善优化阶段 1997年至2014年期间,在立法所保证的权威性基础上,作为行政执行机构的OMB通过不断修改执行规定,来完善单一审计的具体实施。这一阶段的最终结果体现为OMB于2013年发布的《统一指南》,主要的变化体现在:(1)提高审计的执行效率,《统一指南附件XI:合规补充》为审计师提供了各联邦援助项目的目标、程序和合规性要求,以及建议采用的审计程序等内容,减轻了审计师的负担,提升了审计执行效率;(2)提高透明度和问责性,公众可以在线获取单一审计报告,审计结果通过数据分析、模型构建、绩效评估等用于整个联邦财政援助资金的管理优化。 2014年,41个拨款机构联合发布了《统一指南的执行规定》,该规定是各机构根据《统一指南》对各自资金管理所做的修改合集。2014年以后,单一审计的相关法律、规定、执行标准的形式基本固定下来。单一审计制度发展历程的时间线如图1所示。

二、美国单一审计制度的实践应用 (一)探索建立阶段 1979年至1997年期间,各机构从不同的角度对单一审计的实施进行评估,探索如何改进单一审计制度以精简其执行程序、提升其执行效力。例如,美国注册会计师协会于1985年成立了专门小组研究如何提高由注册会计师实施的审计质量,认为应进一步完善审计准则的执行标准,并且加强信息交换。在1996年对《单一计法案》的修订中增加了对审计结果公开和运用的相关规定,通过实践改进了制度。1996年修正案和1997年行政执行规定的发布标志着单一审计制度的正式确立。 (二)完善优化阶段 1997年至2014年期间,在立法所保证的权威性基础上,作为行政执行机构的OMB通过不断修改执行规定,来完善单一审计的具体实施。这一阶段的最终结果体现为OMB于2013年发布的《统一指南》,主要的变化体现在:(1)提高审计的执行效率,《统一指南附件XI:合规补充》为审计师提供了各联邦援助项目的目标、程序和合规性要求,以及建议采用的审计程序等内容,减轻了审计师的负担,提升了审计执行效率;(2)提高透明度和问责性,公众可以在线获取单一审计报告,审计结果通过数据分析、模型构建、绩效评估等用于整个联邦财政援助资金的管理优化。 2014年,41个拨款机构联合发布了《统一指南的执行规定》,该规定是各机构根据《统一指南》对各自资金管理所做的修改合集。2014年以后,单一审计的相关法律、规定、执行标准的形式基本固定下来。单一审计制度发展历程的时间线如图1所示。  三、美国单一审计制度的最新要求 (一)审计主体与审计客体 单一审计的审计客体为所有接受联邦政府财政拨款的州和地方政府以及非营利组织。《单一审计法案》规定单一审计主体为遵守公认政府审计准则的独立审计师,独立审计师来源于政府审计部门或会计师事务所,大部分非联邦实体选择会计师事务所执行单一审计。审计师由公共部门的相关负责人选择,如州和地方政府由监察长负责审计师的选择和任命。各公共部门在采购审计服务时要以获取高质量审计服务为目标,在符合统一采购标准的基础上,明确审计的目标和范围,考虑审计人员的相关经验、专业胜任能力、同业及外部质量控制审阅结果。执行单一审计的审计师必须取得美国注册会计师资格,此外AICPA于2014年启动单一审计资格认证项目,注册会计师可以参加AICPA组织的网络考试从而获取中级或高级单一审计资格认证,但是该证书并非为审计师执行单一审计的必需条件。

三、美国单一审计制度的最新要求 (一)审计主体与审计客体 单一审计的审计客体为所有接受联邦政府财政拨款的州和地方政府以及非营利组织。《单一审计法案》规定单一审计主体为遵守公认政府审计准则的独立审计师,独立审计师来源于政府审计部门或会计师事务所,大部分非联邦实体选择会计师事务所执行单一审计。审计师由公共部门的相关负责人选择,如州和地方政府由监察长负责审计师的选择和任命。各公共部门在采购审计服务时要以获取高质量审计服务为目标,在符合统一采购标准的基础上,明确审计的目标和范围,考虑审计人员的相关经验、专业胜任能力、同业及外部质量控制审阅结果。执行单一审计的审计师必须取得美国注册会计师资格,此外AICPA于2014年启动单一审计资格认证项目,注册会计师可以参加AICPA组织的网络考试从而获取中级或高级单一审计资格认证,但是该证书并非为审计师执行单一审计的必需条件。