云南省图书馆机构用户,欢迎您!

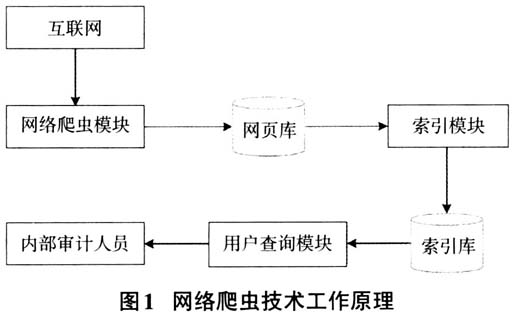

2.内部数据的获取。为应对日益严峻的监管环境和银行业复杂的业务情景,内部审计部门希望比以往更多地使用自动化、连续、低成本的审计工具。机器人流程自动化有助于在内部审计周期内完成自助式内部审计,以解决银行业内部审计周期长、高沟通成本和繁重重复性工作的业务问题。表1显示了数据收集、自动化测试、自动文档审查、自动化底稿准备和内部审计项目管理等工作项。在内部审计过程中,机器人流程自动化技术有利于帮助内部审计人员管理审计项目,完成文件初步审计,自动化并持续收集审计证据,并完成审计底稿的初步撰写工作,显著提高银行内部审计的时效性。审计人员通常应根据上一年的审计数据需求,结合当下的监管要求和行业业务发展近况,每年更新年度审计数据资料。机器人过程自动化的使用不仅可以根据既定规则自动检索存储在系统中的各种数据如业务账户、信贷协议、授信审批文档等各种审计文档,且不受系统基础结构、地理条件和时间制约。审计信息将通过电子邮件自动报告给审计经理,并在邮件中报告数据采集过程中出现的问题,以便管理员能够及时了解由于系统更改而无法获取数据的情况,从而优化机器人流程自动化获取资料的能力。随着机器人流程自动化技术的利用,降低了沟通成本和审计人员的重复性工作,减少了内部审计工作对其他业务条线日常运营的影响。银行不仅建立了持续一致的内部审计方法,而且银行的内部审计人员充分利用其优点,以更充足的精力和智慧去应对新环境和新业务中可能产生的新风险。在新的审计环境中可以最大限度地发挥内部审计的重要作用,实现加强风险管理,促进合规性和改善内部控制体系的战略目标。利用机器人流程自动化技术,内部审计人员通过系统完成简单而重复性的工作,节约了大量时间,从而实现内部审计的创新,使银行内部审计提升到持续、全面和智能的新层次。

2.内部数据的获取。为应对日益严峻的监管环境和银行业复杂的业务情景,内部审计部门希望比以往更多地使用自动化、连续、低成本的审计工具。机器人流程自动化有助于在内部审计周期内完成自助式内部审计,以解决银行业内部审计周期长、高沟通成本和繁重重复性工作的业务问题。表1显示了数据收集、自动化测试、自动文档审查、自动化底稿准备和内部审计项目管理等工作项。在内部审计过程中,机器人流程自动化技术有利于帮助内部审计人员管理审计项目,完成文件初步审计,自动化并持续收集审计证据,并完成审计底稿的初步撰写工作,显著提高银行内部审计的时效性。审计人员通常应根据上一年的审计数据需求,结合当下的监管要求和行业业务发展近况,每年更新年度审计数据资料。机器人过程自动化的使用不仅可以根据既定规则自动检索存储在系统中的各种数据如业务账户、信贷协议、授信审批文档等各种审计文档,且不受系统基础结构、地理条件和时间制约。审计信息将通过电子邮件自动报告给审计经理,并在邮件中报告数据采集过程中出现的问题,以便管理员能够及时了解由于系统更改而无法获取数据的情况,从而优化机器人流程自动化获取资料的能力。随着机器人流程自动化技术的利用,降低了沟通成本和审计人员的重复性工作,减少了内部审计工作对其他业务条线日常运营的影响。银行不仅建立了持续一致的内部审计方法,而且银行的内部审计人员充分利用其优点,以更充足的精力和智慧去应对新环境和新业务中可能产生的新风险。在新的审计环境中可以最大限度地发挥内部审计的重要作用,实现加强风险管理,促进合规性和改善内部控制体系的战略目标。利用机器人流程自动化技术,内部审计人员通过系统完成简单而重复性的工作,节约了大量时间,从而实现内部审计的创新,使银行内部审计提升到持续、全面和智能的新层次。  (二)审计数据的处理 1.语音数据处理。客户是银行的价值资产,也是反应产品好坏的资源。银行可以通过客户反馈的诉求和建议识别操作风险,尤其是客户投诉反映问题既能完全涵盖银行业务,又能为内部审计人员提供问题线索。然而,在过去内部审计人员几乎不可能通过客户的电话记录来发现问题,主要原因在于:一是语音数据储存空间大、存储时间长、语音数量多,导致人工信息识别效率过低;二是抽查语音无法系统、全面地提取有价值的信息。自动语音识别技术是一种可以将人类语言转换为文本的技术,如下页图3所示。自动语音识别技术将语音转换为数字信号,将其分析为对应的单词或语句,然后对语音前后句进行语义解析,并利用卷积神经网络模型智能地校正词汇。自动语音识别技术帮助内部审计人员自动转写,分析和提取有价值的信息和特定的风险事件,识别“理财亏损”“本金损失”等关键词,了解客户投诉,并通过解析语言数据,明确投诉时间、地点和人物。如银行理财销售均有电话录音,可根据销售发生的时间和销售人员获取这条理财销售的录音并转化为文本,确认该销售人员违规对非银行产品进行代销,然后继续利用自动语音识别技术将此销售人员最近几年的录音全部转换成文字,分析是否有类似的销售违规行为。

(二)审计数据的处理 1.语音数据处理。客户是银行的价值资产,也是反应产品好坏的资源。银行可以通过客户反馈的诉求和建议识别操作风险,尤其是客户投诉反映问题既能完全涵盖银行业务,又能为内部审计人员提供问题线索。然而,在过去内部审计人员几乎不可能通过客户的电话记录来发现问题,主要原因在于:一是语音数据储存空间大、存储时间长、语音数量多,导致人工信息识别效率过低;二是抽查语音无法系统、全面地提取有价值的信息。自动语音识别技术是一种可以将人类语言转换为文本的技术,如下页图3所示。自动语音识别技术将语音转换为数字信号,将其分析为对应的单词或语句,然后对语音前后句进行语义解析,并利用卷积神经网络模型智能地校正词汇。自动语音识别技术帮助内部审计人员自动转写,分析和提取有价值的信息和特定的风险事件,识别“理财亏损”“本金损失”等关键词,了解客户投诉,并通过解析语言数据,明确投诉时间、地点和人物。如银行理财销售均有电话录音,可根据销售发生的时间和销售人员获取这条理财销售的录音并转化为文本,确认该销售人员违规对非银行产品进行代销,然后继续利用自动语音识别技术将此销售人员最近几年的录音全部转换成文字,分析是否有类似的销售违规行为。