云南省图书馆机构用户,欢迎您!

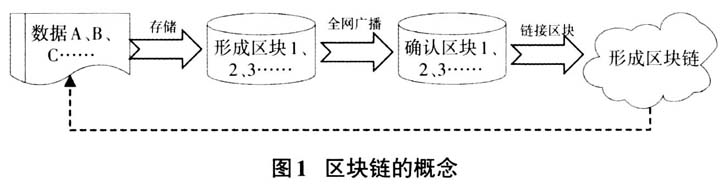

(二)特征 1.去中心化。去中心化是区块链最基础的特征,所有的交易者都以网络节点的方式参与其中,每个节点的功能和重要程度都是一样的,所有节点都保存网络的全部数据,任一节点的数据丢失或篡改都不会影响其他节点,因此中心机构的影响被弱化,这大大保证了数据的安全性。 2.公开透明。交易数据的上传和更新都会被同步至区块链,区块链上的数据和运作模式对所有节点都是公开透明的,任何拥有对应的公钥或私钥的节点都可以查询整个区块链上的信息,按照公认的运作模式记录的交易数据都可以被迫溯和还原,违规交易则会被其他节点拒绝,具有很高的透明度。 3.不可篡改性。交易数据一旦得到所有参与者的认证就会添加在区块链上形成新的区块,每一区块都包含一个时间戳,显示信息的录入时间,使得区块链形成一条按时间序列排列的链条,这种设计使对区块的修改随着时间的推移而越发困难。时间越久,区块链中的区块就越多,如果要修改某一区块的区块头,就需要修改包含这一区块在内的之前所有区块的区块头,并且还要与这些参与者达成共识,这在区块链网络中很难实现,并且一旦数据被修改,其对应的时间戳就会离当前时间很近,极易被发现。 4.匿名性。区块链节点彼此之间遵循固定的算法和协议,在数据交换过程中,系统程序会自动判断活动是否有效,因此交易各方无需身份验证即可取得相互信任,这有效保护了交易者的隐私,但是也带来一定的风险,可能会为一些违法行为提供交易平台。 5.自治性。区块链采用基于共识的协议和规范,使得区块链系统内所有节点之间都可以在去信任的环境中自由安全地交换数据,把之前对“人”的信任变成对“机器”的信任,降低人为主观因素影响,使交易更为公平公正。 二、现有审计工作嵌入区块链技术的优势 (一)区块链有利于实现实时审计 在非区块链系统中,实时审计即审计人员通过网络信息技术,实时获取被审计单位及各相关单位信息,并利用网络平台对其经营活动进行远程监督和审查。相对于传统的现场审计,节约了审计成本,提高了审计效率,但由于其数据存储安全性低,易受到黑客攻击而遭到破坏,并且电子数据被修改后不会留下痕迹,由此引发由于会计信息失真而导致的审计风险。而在区块链系统中,企业的每笔交易数据都会实时传输到区块链上,每一节点的交易数据都需要经过其他节点验证之后才可以判定为有效数据链接在区块链上,错误数据会被拒绝,每个区块都带有时间戳反映数据记录的时间。区块链信息的不可篡改性和高度自治性,使审计人员能够及时监控被审计单位的经营活动,并保证数据的真实性。 (二)区块链使连续审计成为可能 区块链系统中每一次审计的过程和结果都会被存储在网络中,这样在承接新审计业务时,就可以对前期被审计单位的信息进行查询并和本期数据进行比对,从而发现问题,使审计工作具有连续性。被审计单位新发生的交易被参与者认可之后将链接到原区块链上,为审计工作及时提供新的信息。因此,区块链下的连续审计使审计风险降低,审计结果更准确。 (三)区块链带来“自审计”时代 目前,企业财务信息的真实准确性需要独立于委托人与被审计单位的审计人员出具审计报告证明,区块链技术应用之后,由于去中心化、信息不可篡改性和透明性等特点,使得审计人员的作用不再那么重要。区块链技术被广泛应用之后,被审计单位对外提供的财务信息和交易数据就会非常可靠,股东、债权人等利益相关者可以在公司的私有链上查阅被审计单位准确的交易信息,不需要借助审计人员出具的审计报告即可对被审计单位的财务状况作出判断,实现更高效、更真实的“自审计”。 三、基于区块链技术的审计流程优化 (一)审计预警机制

(二)特征 1.去中心化。去中心化是区块链最基础的特征,所有的交易者都以网络节点的方式参与其中,每个节点的功能和重要程度都是一样的,所有节点都保存网络的全部数据,任一节点的数据丢失或篡改都不会影响其他节点,因此中心机构的影响被弱化,这大大保证了数据的安全性。 2.公开透明。交易数据的上传和更新都会被同步至区块链,区块链上的数据和运作模式对所有节点都是公开透明的,任何拥有对应的公钥或私钥的节点都可以查询整个区块链上的信息,按照公认的运作模式记录的交易数据都可以被迫溯和还原,违规交易则会被其他节点拒绝,具有很高的透明度。 3.不可篡改性。交易数据一旦得到所有参与者的认证就会添加在区块链上形成新的区块,每一区块都包含一个时间戳,显示信息的录入时间,使得区块链形成一条按时间序列排列的链条,这种设计使对区块的修改随着时间的推移而越发困难。时间越久,区块链中的区块就越多,如果要修改某一区块的区块头,就需要修改包含这一区块在内的之前所有区块的区块头,并且还要与这些参与者达成共识,这在区块链网络中很难实现,并且一旦数据被修改,其对应的时间戳就会离当前时间很近,极易被发现。 4.匿名性。区块链节点彼此之间遵循固定的算法和协议,在数据交换过程中,系统程序会自动判断活动是否有效,因此交易各方无需身份验证即可取得相互信任,这有效保护了交易者的隐私,但是也带来一定的风险,可能会为一些违法行为提供交易平台。 5.自治性。区块链采用基于共识的协议和规范,使得区块链系统内所有节点之间都可以在去信任的环境中自由安全地交换数据,把之前对“人”的信任变成对“机器”的信任,降低人为主观因素影响,使交易更为公平公正。 二、现有审计工作嵌入区块链技术的优势 (一)区块链有利于实现实时审计 在非区块链系统中,实时审计即审计人员通过网络信息技术,实时获取被审计单位及各相关单位信息,并利用网络平台对其经营活动进行远程监督和审查。相对于传统的现场审计,节约了审计成本,提高了审计效率,但由于其数据存储安全性低,易受到黑客攻击而遭到破坏,并且电子数据被修改后不会留下痕迹,由此引发由于会计信息失真而导致的审计风险。而在区块链系统中,企业的每笔交易数据都会实时传输到区块链上,每一节点的交易数据都需要经过其他节点验证之后才可以判定为有效数据链接在区块链上,错误数据会被拒绝,每个区块都带有时间戳反映数据记录的时间。区块链信息的不可篡改性和高度自治性,使审计人员能够及时监控被审计单位的经营活动,并保证数据的真实性。 (二)区块链使连续审计成为可能 区块链系统中每一次审计的过程和结果都会被存储在网络中,这样在承接新审计业务时,就可以对前期被审计单位的信息进行查询并和本期数据进行比对,从而发现问题,使审计工作具有连续性。被审计单位新发生的交易被参与者认可之后将链接到原区块链上,为审计工作及时提供新的信息。因此,区块链下的连续审计使审计风险降低,审计结果更准确。 (三)区块链带来“自审计”时代 目前,企业财务信息的真实准确性需要独立于委托人与被审计单位的审计人员出具审计报告证明,区块链技术应用之后,由于去中心化、信息不可篡改性和透明性等特点,使得审计人员的作用不再那么重要。区块链技术被广泛应用之后,被审计单位对外提供的财务信息和交易数据就会非常可靠,股东、债权人等利益相关者可以在公司的私有链上查阅被审计单位准确的交易信息,不需要借助审计人员出具的审计报告即可对被审计单位的财务状况作出判断,实现更高效、更真实的“自审计”。 三、基于区块链技术的审计流程优化 (一)审计预警机制