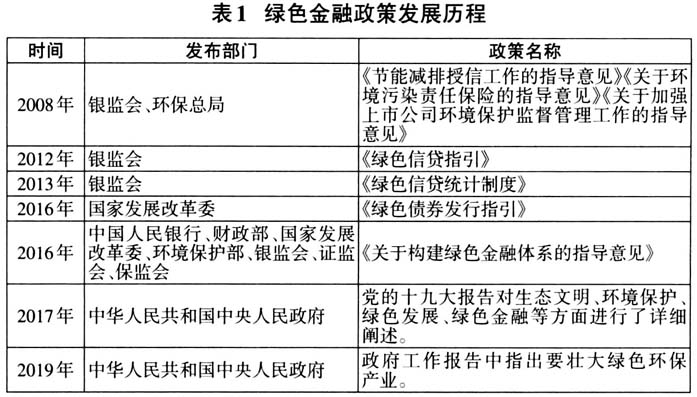

经济的快速发展为资源和环境带来了巨大压力,近年来我国充分意识到经济发展应当与资源、环境相协调,于是绿色金融的概念应运而生。绿色金融发展的目的在于促进金融经营活动的同时注重环境的保护与治理,从而将资金引入资源开发与环境保护相关的产业,实现经济的可持续发展和金融治理的目标。在绿色金融发展过程中,金融审计的作用不容忽视。金融审计不仅能够监督绿色金融的相关活动,而且能够推动绿色金融的发展,同时通过信息反馈为国家宏观决策提供服务。与此同时,也应当看到绿色金融发展中金融审计存在的不足,这些不足将成为绿色金融发展的桎梏,我国应当采取合理措施解决相关问题。本文的研究目的在于探索金融审计推动绿色金融发展的实现路径,同时丰富金融审计相关的研究理论。 一、我国绿色金融发展现状 (一)绿色金融政策持续完善 随着2008年银监会、环保总局等部门推出了一系列规划后,近年来绿色金融得到了快速发展。从表1可以看出,多项有关绿色金融发展的政策纷纷出台,绿色金融发展体系初步形成。 (二)绿色债券发行规模增速明显 在绿色金融理念逐步形成和各项政策倾斜的背景下,绿色债券市场扩张迅速,仅2019年上半年就发行了84期绿色债券,发行规模超过1300亿元,较去年同期水平增长明显。绿色债券市场规模的扩张不仅由于政策的推动作用,更在于绿色债券资金用途的灵活度提升。 (三)各家银行深入推进绿色金融发展 绿色金融的发展离不开银行作用的发挥,各家银行纷纷推进绿色信贷政策、支持环保产业发展,从而有效推进了绿色金融的进一步发展。以邮储银行为例,截止到2018年9月,邮储银行绿色信贷余额已经超过2000亿元。同时,邮储银行制定了一系列规划和措施,大力推进绿色金融发展。 (四)绿色金融发展仍然存在不利因素 绿色金融发展中虽然取得了一些成绩,但是也应当看到其中存在的诸多不利因素。例如,绿色金融发展的标准体系并不健全,不利于绿色金融向规范化发展;信息披露机制还存在需要完善的方面,不利于利益相关方获取高质量的信息。这些都是阻碍绿色金融未来发展的不利因素,我国应当制定全面规划以推动绿色金融发展。 二、金融审计在绿色金融发展中的作用 (一)金融审计的概念 根据我国审计署给出的定义,金融审计是指审计机关依据法律法规的规定,对中央银行及其他金融机构、国有及国有控股的金融机构的财务收支状况、重大政策落实情况以及相关领导人员的经济责任进行检查监督的过程。通过梳理金融审计的研究文献,郑石桥(2019)认为金融审计是从行为、信息和制度对金融经管责任履行实施的监督和评价,最终利益相关方将获得审计结果。 (二)金融审计在绿色金融发展中的作用 监督作用:金融审计在绿色金融发展中发挥着监督作用,一方面,金融审计主要对各项金融活动进行监督和审查,检查各项金融活动是否符合绿色金融发展的要求;另一方面,金融审计对金融机构的行为进行监督,检查其是否相关工作是否符合绿色金融的要求,是否将环境保护等内容纳入工作体系中。

助推作用:借助于金融审计工作的推进,能够及时发现绿色金融发展过程中存在的环境、生态等风险,并根据金融审计结果及时制定风险防控措施。因此,金融审计对绿色金融发展具有助推作用,能够推动绿色金融向高质量发展。 信息反馈作用:通过金融审计能够发现绿色金融发展中存在的问题,同时能将绿色金融发展的相关信息进行反馈,从而为国家宏观决策提供参考。同时,金融审计还能够反映出绿色金融发展的阶段和程度信息,国家可以根据相关的信息反馈制定完善的政策和措施。 三、绿色金融发展中金融审计存在的问题 虽然金融审计在绿色金融发展中发挥着助推作用,但是依然存在一些问题不利于绿色金融的长远发展。本章从防控风险能力不足、审计证据获取难、与环境审计结合度不高和审计标准不完善四方面进行论述。 (一)防范和化解绿色金融风险的能力不足 整体上来看,金融审计对绿色金融风险的防控能力还存在不足。一方面,绿色金融发展刚刚起步,绿色金融产品不断丰富,灵活多样的金融产品风险很难把控。我国的绿色金融不仅涵盖了信贷、保险、证券等金融产品,而且涵盖了清洁能源等多个行业,对于金融审计来说很难识别出全部风险。另一方面,金融审计对绿色金融发展的风险预警机制并不完善。从发展现状来看,金融审计只是针对一般工作建立了有效的预警机制,但缺乏专门针对绿色金融风险的预警,在风险发生时很难进行及时防控。防范风险的能力不足,必然会影响绿色金融的长远发展。 (二)金融审计证据获取存在难度 从金融审计助推绿色金融发展的现状来看,审计证据获取难仍然是现阶段需要解决的重要问题。而金融审计证据的获取存在困难主要是因为绿色金融信息披露不完善。目前来看,还存在绿色金融信息披露内容不完整、披露内容形式化等问题,严重影响了金融审计证据的获取。以某股份制商业银行为例,在2015年的年度报告中对绿色信贷进行了披露,但从内容上来看基本都是文字性的定性描述,缺乏可靠的定量数据作为支撑。这样在金融审计时就无法获得可靠的审计数据信息,从而影响金融审计结果的准确度。因此,完善绿色金融信息披露制度势在必行。