国家审计是实现国家良治和提高各级政府组织受托责任履行及行政服务水平的重要监督保障手段,国家治理的需求、目标和模式决定了国家审计的产生、发展方向和制度形态。现阶段我国行政型审计体制下的审计机关被法律赋予了应有的行政职能和权力,具有监察督导、查错纠偏、震慑吓止、洞察识别和预警前瞻等独特功能,通过查找揭露问题、监督促进整改、督促健全完善制度机制和法规,从而释放自身的审计免疫系统功能。“免疫功能”嵌入审计工作理念的形成,最早是由前任国家审计长刘家义提出的,其基本理论内涵重在强调发挥释放审计的预防、揭露和抵御功能,从而持续识别揭示潜在问题、督促化解问题,进而从强化机制制度和法律法规建设入手,防范杜绝问题风险的死灰复燃和卷土重来。审计免疫功能理论的提出,在丰富既有审计理论体系的同时,也极大地突出了审计在国家治理中的作用地位,堪称审计理论方面的重大突破。审计免疫功能理论具有系统整体性、弥合修复性、问责惩罚性和前瞻预防性四个鲜明特征。 我国内部审计和政府审计已经走过了三十多年的发展历程,成绩有目共睹,在组织中的地位和社会中的影响力都与日俱增。然而,受制于审计绩效评价理论探讨和实际操作经验的欠缺匮乏,国家审计机关尚未形成规范严谨、系统完整的效率评价体系,评价指标和标准都不同程度地存在缺失滞后问题,严重影响阻碍了审计机关效率评价的深入实施和全面开展。故而我们以2014~2016年审计署特派办、省及市级审计机关为研究样本,从审计免疫功能理论视角出发,基于DEA数据包络分析模型依次从揭露、抵御、预防三个功能方面着手,构建了审计投入产出评价指标体系,用以衡量测度各级审计机关实现上述免疫功能、落实职责任务的效率,进而运用Malmquist指数动态运算法剖析各级审计机关在不同时间区段的效率状况、地域分布和变化态势。 二、免疫功能视角下审计机关效率评价体系与模型构建 (一)国家审计机关效率评价指标采集筛选 (1)投入指标体系。根据审计机关工作实际,投入指标主要围绕各级审计机关的人力、物力和财力投入筛选撷取。虽然所投入工作时间总量最能反映体现人力劳动投入量,然而鉴于各级审计机关实际投入审计工作的时间总量无法有效计取获得,故而本文退而求其次采用审计署特派办、省及市级审计机关编制人数作为人力资源投入的替代指标。毕竟现行体制内机关编制人数的多寡总是由工作任务量轻重、任务难度大小所左右,况且审计机关编制人数与所投入审计工作时间总量成正比且内在关联性极强;财力投入则特指审计机关实施完成各项审计任务中所投入的资本资金量,由于政府财政预算公开程度不高、正常研究渠道不易获取,考虑到财力投入的投向主要与机关本身规模和任务多少有关,故此采用各级审计机关内设机构也即处(科)室数量作为财力投入的替代指标。 (2)产出指标体系。依据审计免疫功能理论并结合审计机关工作实际,产出指标主要围绕审计揭露功效、抵御功效、预防功效三个方面选取。适应指标可量化、易获取的要求,根据工作任务目标实质和所产生的经济政治效果,确定以审计标的单位数量、查处违规金额和审计报告数量作为衡量揭露功效的指标,以审计处罚金额、移送案件总数和移送处理人数作为衡量抵御功效的指标,以提出的审计意见数量和上报的审计信息数量作为衡量预防功效的指标。审计投入产出指标体系如图1所示。

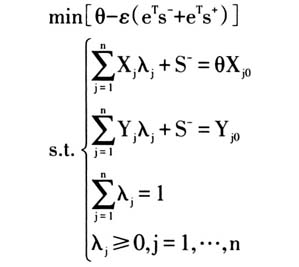

(二)基于DEA的审计机关效率评价模型构建 (1)DEA模型之BC2模型。采用数据包络分析法衡量审计效率是现今理论界公认的最为先进科学的测度方法。DEA效率测度模型一般包括C2R模型和BC2模型,前者要求在满足规模报酬不变而非递增或递减的假设条件下进行运算,而审计机关特别是市级审计机关难以满足该前提条件,故而本文选择基于规模报酬可变前提假设条件下的BC2模型,对各级审计机关静态审计效率进行评价分析。BC2模型表示公式为:

其中,θ为投入变量的压缩比,

代表松弛变量,ε表示non-archimedean无穷小量,

表示求和,λ为DMU决策单元线性组合的系数优度,X和Y分别表示投入和产出变量。 (2)Malmquist指数动态运算法。利用BCC模型估算出的只是特定时段若干DMU决策单元的静态相对效率值,只可作同期不同决策单元间的横向静态比对,而无法作跨期纵向动态比较。鉴于此,本文引入Malmquist指数动态运算法,借助全要素生产力变化指数来分析审计机关效率值的变动趋势。其表示公式为: