云南省图书馆机构用户,欢迎您!

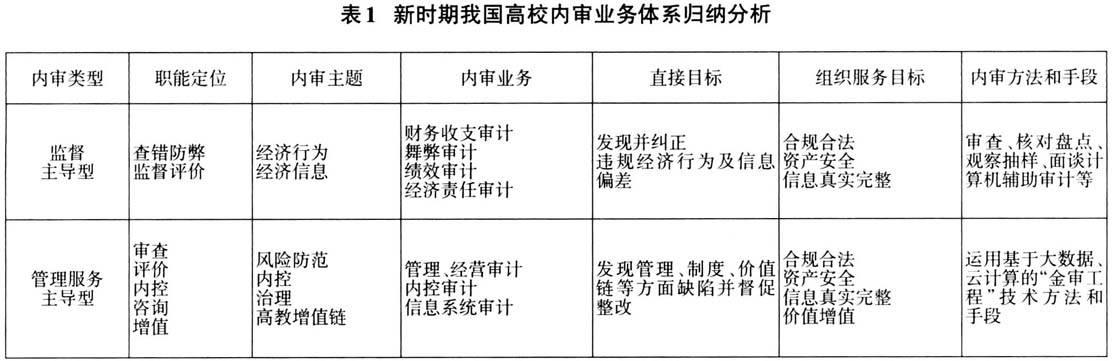

可见,高校内审职能定位表现出以下趋势:一是审计重点由查错防弊向防范风险、管理、治理、服务职能转变;二是由单点离散、静态、事后、现场审计向多点联动、静态与动态相结合、事后审计与事中审计相结合、现场审计与非现场审计相结合的方式转变;三是在传统经济责任、财务收支、工程基建审计的基础上进行审计业务拓展,重点开展内控审计、专项审计或审计调查,以更好实现价值增值目标。 二、新时期高校内审发挥作用的主要障碍 就内审职能作用的发挥来看,我国高校还存在一定挑战和障碍:一是“先离任后审计”的“事后审”方式问题多,缺乏事前、事中监管。二是内审方法和技术手段落后,评价内容重点不够突出,评价方式“重结果、轻过程”,评价标准的客观性、准确性不够;内部审计信息化管理水平有待提升。三是内审人员整体专业素质较低,仍然难以满足风险及内控审计等工作需要。四是内审工作任务繁重,工作强度与压力较大。五是缺乏有效的内部审计绩效评价机制和方法,对内部审计绩效评价重视程度不够。六是面对不断扩大的经费规模和繁多的教育、科研、工程基建等领域收支项目,落后的审计手段使内审风险不断加大。 三、基于信息化视角搭建数据驱动的高校内审功能架构 (一)明确高校内审信息化建设思路 在信息化条件下,高校内审业务具体实施的总体思路为“整体分析、系统研究、查找疑点、逐项核实、准确定位”,即通过采集整理多维度、跨时空的数据,进行整体分析、查找疑点,针对疑点逐一进行分散核查,通过筛查信息和系统分析进行问题的准确定位,同时对众多内审业务过程中发现和分析得到的具有共性和趋势性问题建立纠错防错机制。 (二)搭建数据驱动的高校内审功能架构 透过内部审计的实物、账务、规则和人,具体到实践层面,是一个个具体的业务系统及其业务流程的数据信息。基于此,应搭建数据驱动的高校内审信息化系统功能架构,如图1所示。

可见,高校内审职能定位表现出以下趋势:一是审计重点由查错防弊向防范风险、管理、治理、服务职能转变;二是由单点离散、静态、事后、现场审计向多点联动、静态与动态相结合、事后审计与事中审计相结合、现场审计与非现场审计相结合的方式转变;三是在传统经济责任、财务收支、工程基建审计的基础上进行审计业务拓展,重点开展内控审计、专项审计或审计调查,以更好实现价值增值目标。 二、新时期高校内审发挥作用的主要障碍 就内审职能作用的发挥来看,我国高校还存在一定挑战和障碍:一是“先离任后审计”的“事后审”方式问题多,缺乏事前、事中监管。二是内审方法和技术手段落后,评价内容重点不够突出,评价方式“重结果、轻过程”,评价标准的客观性、准确性不够;内部审计信息化管理水平有待提升。三是内审人员整体专业素质较低,仍然难以满足风险及内控审计等工作需要。四是内审工作任务繁重,工作强度与压力较大。五是缺乏有效的内部审计绩效评价机制和方法,对内部审计绩效评价重视程度不够。六是面对不断扩大的经费规模和繁多的教育、科研、工程基建等领域收支项目,落后的审计手段使内审风险不断加大。 三、基于信息化视角搭建数据驱动的高校内审功能架构 (一)明确高校内审信息化建设思路 在信息化条件下,高校内审业务具体实施的总体思路为“整体分析、系统研究、查找疑点、逐项核实、准确定位”,即通过采集整理多维度、跨时空的数据,进行整体分析、查找疑点,针对疑点逐一进行分散核查,通过筛查信息和系统分析进行问题的准确定位,同时对众多内审业务过程中发现和分析得到的具有共性和趋势性问题建立纠错防错机制。 (二)搭建数据驱动的高校内审功能架构 透过内部审计的实物、账务、规则和人,具体到实践层面,是一个个具体的业务系统及其业务流程的数据信息。基于此,应搭建数据驱动的高校内审信息化系统功能架构,如图1所示。  将功能架构分为五个层次,分别是平台支撑层、数据资源层、数据计算层、审计业务层和审计门户层。此外,还包括与外部业务系统的数据采集和交换。 1.平台支撑层。主要是高校内审信息化系统构建的公共基础运行平台,主要包括分布式计算设施、存储设施、网络安全设施、运行监管和运行维护设施等。 2.数据资源层。该层次是审计业务工作开展的物质基础,数据来源于审计对象涉及的所有业务系统、管理系统和外部业务系统、知识库等,既包括结构化数据,也包括半结构化、非结构化的图像、视频、文本数据等。 3.数据计算层。该层次主要以信息化、大数据为手段,重新构建、优化传统审计模型和方法,首先重构的是内审系统的业务模型和数据模型;其次通过数据关联分析、挖掘、可视化及业务流程监控、分析等先进技术方法,实现多维度、多方位、跨领域、跨时空的高效、系统的问题定位、分析、归纳和整理。 4.审计业务层。该层次提供《内部审计实务指南第4号——高校内部审计》中所要求的全部基本功能模块,既包括对高校的教学管理、科研管理、财务管理、房产管理、设备管理、物资采购管理等活动中内部控制体系的健全性、有效性进行审查和评价的内部控制审计,也包括传统审计业务中的预算执行和决算审计、建设工程项目审计、领导干部经济责任审计等业务。 5.审计门户层。该层次是审计人员工作的门户,是支持以信息化模式开展审计业务的基础模块。围绕高校内审管理信息化和内审方法信息化,着重构建在线审计、现场作业审计和审计管理子系统。 如何适应管理服务型内审要求,准确把握内审职能定位;如何适应审计业务需求,建立利用信息化和大数据等技术手段的数字化审计新模式,是值得高校内部审计做出探索的重要方面,只有这样才能实现高校内审的跨越式发展。

将功能架构分为五个层次,分别是平台支撑层、数据资源层、数据计算层、审计业务层和审计门户层。此外,还包括与外部业务系统的数据采集和交换。 1.平台支撑层。主要是高校内审信息化系统构建的公共基础运行平台,主要包括分布式计算设施、存储设施、网络安全设施、运行监管和运行维护设施等。 2.数据资源层。该层次是审计业务工作开展的物质基础,数据来源于审计对象涉及的所有业务系统、管理系统和外部业务系统、知识库等,既包括结构化数据,也包括半结构化、非结构化的图像、视频、文本数据等。 3.数据计算层。该层次主要以信息化、大数据为手段,重新构建、优化传统审计模型和方法,首先重构的是内审系统的业务模型和数据模型;其次通过数据关联分析、挖掘、可视化及业务流程监控、分析等先进技术方法,实现多维度、多方位、跨领域、跨时空的高效、系统的问题定位、分析、归纳和整理。 4.审计业务层。该层次提供《内部审计实务指南第4号——高校内部审计》中所要求的全部基本功能模块,既包括对高校的教学管理、科研管理、财务管理、房产管理、设备管理、物资采购管理等活动中内部控制体系的健全性、有效性进行审查和评价的内部控制审计,也包括传统审计业务中的预算执行和决算审计、建设工程项目审计、领导干部经济责任审计等业务。 5.审计门户层。该层次是审计人员工作的门户,是支持以信息化模式开展审计业务的基础模块。围绕高校内审管理信息化和内审方法信息化,着重构建在线审计、现场作业审计和审计管理子系统。 如何适应管理服务型内审要求,准确把握内审职能定位;如何适应审计业务需求,建立利用信息化和大数据等技术手段的数字化审计新模式,是值得高校内部审计做出探索的重要方面,只有这样才能实现高校内审的跨越式发展。