云南省图书馆机构用户,欢迎您!

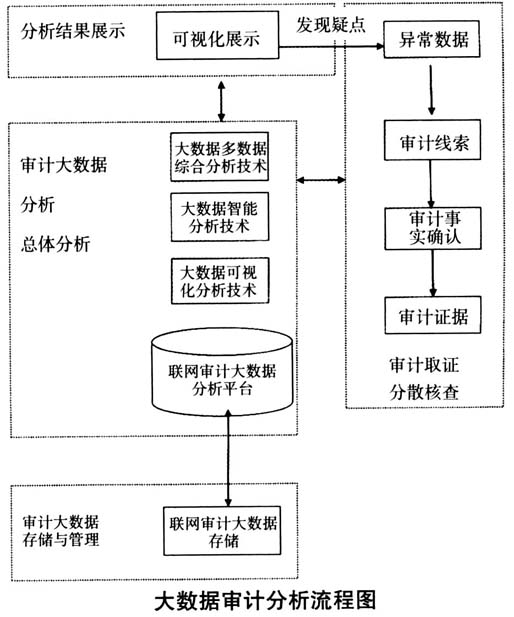

在大数据时代,通过对大数据技术的深度运用,全面实施大数据审计。新的审计工作模式即“总体分析、发现疑点、分散核实、系统研究”,大数据审计工作模式正与传统审计模式并行发展,并日益成为主要的审计工作模式,形成以大数据审计模式为主、传统审计模式为辅的审计业务新格局。 二、两种审计业务模式的比较 (一)两种审计业务模式的异同

在大数据时代,通过对大数据技术的深度运用,全面实施大数据审计。新的审计工作模式即“总体分析、发现疑点、分散核实、系统研究”,大数据审计工作模式正与传统审计模式并行发展,并日益成为主要的审计工作模式,形成以大数据审计模式为主、传统审计模式为辅的审计业务新格局。 二、两种审计业务模式的比较 (一)两种审计业务模式的异同

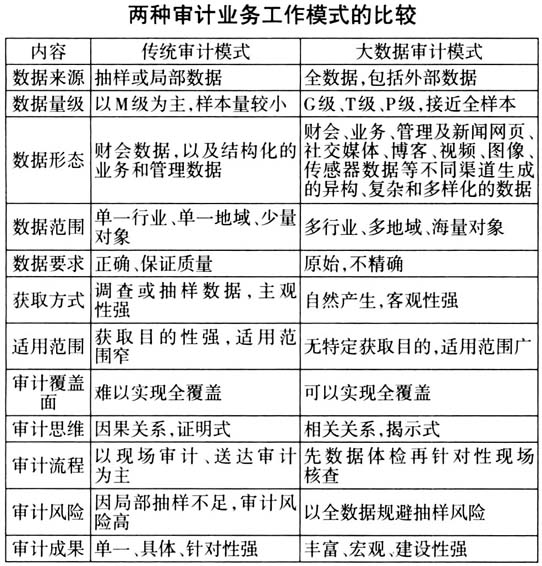

一是在数据方面:①数据来源不同。传统审计业务模式比较依赖于抽样分析,从抽样样本的局部着手查验和分析,再据此推断审计对象整体的相关状况;大数据审计业务模式基于全数据样本,以“样本=整体”的全数据模式,规避抽样分析风险,通过分析与审计对象相关的所有数据,包括跨领域、跨部门、跨区域的相关数据,发现隐藏在细节数据中更具价值的信息,更全面精确地反映事物的整体特征。②数据量级不同。传统审计模式采用的数据以M级为主,样本量较小,而大数据审计模式采用的数据以G级、T级、P级为主,接近全样本,能够对审计对象的各个方面进行更详尽的描述,信息记录更全面、立体,更具综合性。③数据形态方面。传统审计模式以财会数据、结构化的业务和管理数据为主,而大数据审计模式以财会、业务、管理及互联网等方面的结构化和非结构化信息为主。④数据范围方面。传统审计以单一行业、单一地域、少量对象为特征,大数据审计模式则具有多行业、多地域、海量对象等特点。⑤在数据要求方面。传统审计模式一般要求数据的正确性以保证审计质量,大数据审计模式则需要保持数据的原始特征,不要求数据精确。⑥在数据获取方式方面。传统审计模式以调查或抽样数据为主,主观性强,大数据审计模式则强调数据的自然产生,客观性强。⑦在数据的适用范围方面。传统审计模式获取目的性强,适用范围窄,大数据审计模式则无特定获取目的,适用范围广。 二是在审计覆盖面方面:传统审计模式往往是审计人员先有想法,再收集数据来证明、测试想法的可行性,因为收集的数据比较少,加上审计资源的局限,难以实现审计全覆盖。大数据审计是基于混杂的海量数据,大数据提供的前所未有的细节信息,和问题相关的大量信息能够得以记录,并进行综合分析,可以通过大数据实现审计全覆盖。

一是在数据方面:①数据来源不同。传统审计业务模式比较依赖于抽样分析,从抽样样本的局部着手查验和分析,再据此推断审计对象整体的相关状况;大数据审计业务模式基于全数据样本,以“样本=整体”的全数据模式,规避抽样分析风险,通过分析与审计对象相关的所有数据,包括跨领域、跨部门、跨区域的相关数据,发现隐藏在细节数据中更具价值的信息,更全面精确地反映事物的整体特征。②数据量级不同。传统审计模式采用的数据以M级为主,样本量较小,而大数据审计模式采用的数据以G级、T级、P级为主,接近全样本,能够对审计对象的各个方面进行更详尽的描述,信息记录更全面、立体,更具综合性。③数据形态方面。传统审计模式以财会数据、结构化的业务和管理数据为主,而大数据审计模式以财会、业务、管理及互联网等方面的结构化和非结构化信息为主。④数据范围方面。传统审计以单一行业、单一地域、少量对象为特征,大数据审计模式则具有多行业、多地域、海量对象等特点。⑤在数据要求方面。传统审计模式一般要求数据的正确性以保证审计质量,大数据审计模式则需要保持数据的原始特征,不要求数据精确。⑥在数据获取方式方面。传统审计模式以调查或抽样数据为主,主观性强,大数据审计模式则强调数据的自然产生,客观性强。⑦在数据的适用范围方面。传统审计模式获取目的性强,适用范围窄,大数据审计模式则无特定获取目的,适用范围广。 二是在审计覆盖面方面:传统审计模式往往是审计人员先有想法,再收集数据来证明、测试想法的可行性,因为收集的数据比较少,加上审计资源的局限,难以实现审计全覆盖。大数据审计是基于混杂的海量数据,大数据提供的前所未有的细节信息,和问题相关的大量信息能够得以记录,并进行综合分析,可以通过大数据实现审计全覆盖。