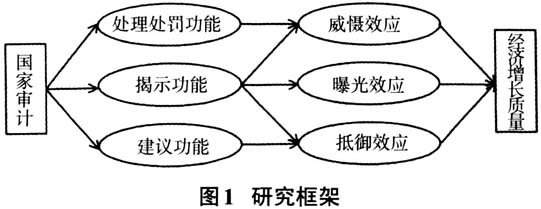

党的十九大报告明确指出,我国经济已由高速增长阶段转向高质量发展阶段。2017年中央经济工作会议提出,无论是当前还是今后一个时期,确定发展思路、制定经济政策、实施宏观调控均应以追求高质量发展为根本要求。近几年我国经济增速虽有所放缓,但每年增长的绝对数量仍然相当可观。耶鲁大学高级研究员史蒂芬·罗奇认为,中国经济放缓的真正原因是中国产出从量化转向质化①。随着新的指导思想和新的社会主要矛盾的出现,我国经济发展的质量问题愈显重要。经济增长数量的扩张不能代表经济增长质量的提高,因而如何落实经济高质量发展思想、推动经济高质量发展,日益受到社会各界的广泛关注,同时也是推进国家治理体系和治理能力现代化的题中应有之义。 在现行国家治理框架下,审计监督作为国家治理体系的重要内容,是保证国民经济健康、协调、持续发展的重要途径之一。2018年5月,习近平总书记在中央审计委员会第一次会议上指出,审计机关要全面贯彻十九大精神,依法全面履行审计监督职责,促进经济高质量发展②。那么,国家审计促进经济高质量发展的机理和路径是什么呢?本文将重点研究国家审计与经济高质量发展之间的关系,基于审计的基本功能以及不同功能的组合所产生的协同效应,构建国家审计促进经济高质量发展的理论框架,并用省级面板数据对其进行检验。 二、文献回顾 经济发展不同于简单的经济增长。著名经济学家谭崇台曾指出,“经济发展是在经济增长的基础上,投入产出结构的变化以及一般经济状况和条件的变化,如分配状况、社会福利、教育卫生甚至社会结构的某些变化”。经济高质量发展强调经济增长的质量,而对经济增长质量的衡量,学者们主要是利用全要素生产率或是构建经济增长质量指标体系进行测度。由于全要素生产率没有考虑要素的长期影响,也不能保证资源的有效配置,因而可能不是衡量经济增长质量的合理指标。既有研究表明,经济发展水平受多种因素的影响,如人力资本、资本积累、技术进步、基础设施、政治特征、资源、环境、消费、产业结构、城乡结构、区域协调以及政府支出等因素均会对经济发展水平产生不同程度的影响。但总体来说,目前学界尚未形成有共识的测度经济增长质量的指标体系。 此外,目前鲜有文献直接研究国家审计与经济高质量发展之间的关系,相关文献主要关注国家审计对地方经济增长、经济发展方式转变或经济安全等方面的影响。如李明和聂召利用省级面板数据研究国家审计对地方经济发展的作用,研究发现,国家审计虽然不能促进地方实现短期经济增长,但能显著促进地方实现长期经济增长。王耘农等以重庆为例探讨国家审计与经济发展方式转变等问题,提出应开展资源环境审计、国企审计等,加强审计监督,以促进经济发展方式的转变。张金辉从促进宏观经济政策执行、制度建设和腐败治理、科技进步和创新、生态环境保护、政府绩效管理等方面阐释国家审计促进经济发展方式转变的路径。蔡春和张庆龙等研究了政府审计在维护经济安全方面发挥作用的理论依据。此外还有学者认为,国家审计可以通过提升审计功能、拓宽审计领域、突出审计重点等多种方式保障供给侧结构性改革的顺利进行,进而提高经济增长质量。 既有文献丰富了我们对国家审计与经济高质量发展之间关系的认识,但总体来说,目前仍缺乏对国家审计与经济高质量发展之间关系的深入、系统研究,既缺乏对国家审计促进经济高质量发展的理论探讨,也缺乏经验数据检验。鉴于此,本文首先建立一个理论框架以探究国家审计如何促进经济高质量发展,然后用2012年~2016年的中国省级面板数据加以检验。 三、理论分析与研究假说 审计具有多种功能,大致可分为揭示功能、处理处罚功能和建议功能。揭示功能是指审计机关检查被审计单位是否存在违法违规行为或者是否存在体制机制缺陷并进行披露;处理处罚功能是指审计机关针对所揭示的问题,对相关责任人进行处理处罚;建议功能是指审计机关通过分析问题产生的原因,找到体制机制层面的缺陷或管理漏洞,提出建议并督促被审计单位采纳审计建议。 国家治理的需求、目标和模式分别决定了国家审计的产生、演进方向和制度设计。那么,国家审计是如何通过发挥其功能来促进经济高质量发展的呢?总体来说,国家审计可以通过审计功能所产生的独立效应及协同效应促进经济高质量发展。审计功能是审计借以产生影响的属性,其实际所能产生的影响就是审计效应。审计各功能可以独立发挥作用,也可以与其他功能共同发挥作用。审计各种功能相互组合,可以产生不同的审计效应,包括曝光效应、威慑效应、抵御效应和综合效应。审计揭示功能可以单独作用产生曝光效应,也可以与其他两种功能组合协同作用产生功能效应,如与审计处理处罚功能共同作用可产生威慑效应,与审计建议功能共同作用可产生抵御效应,与审计处理处罚功能、审计建议功能三者共同作用可产生综合效应。国家审计对经济增长质量的作用路径如图1所示,这也形成了本文的研究框架,下文将具体分析不同的审计功能及审计效应促进经济增长质量的路径和机理。

(一)国家审计的曝光效应与经济增长质量 “阳光是最好的防腐剂”,曝光效应离不开审计揭示功能。现实中,一些单位和地区通过违背国家相关法律法规及方针政策甚至以损害资源环境为代价(本文将上述这类行为简称为违规行为)来实现经济增长,但以这种方式取得的经济增长很可能是低质量的经济增长,国家审计通过揭露这类行为,从个别预防与一般预防两条路径抑制依靠这种方式所产生的经济“野蛮增长”,从而促进经济高质量增长。对于国家审计的曝光效应,可以从个别预防与一般预防两个角度进行分析。