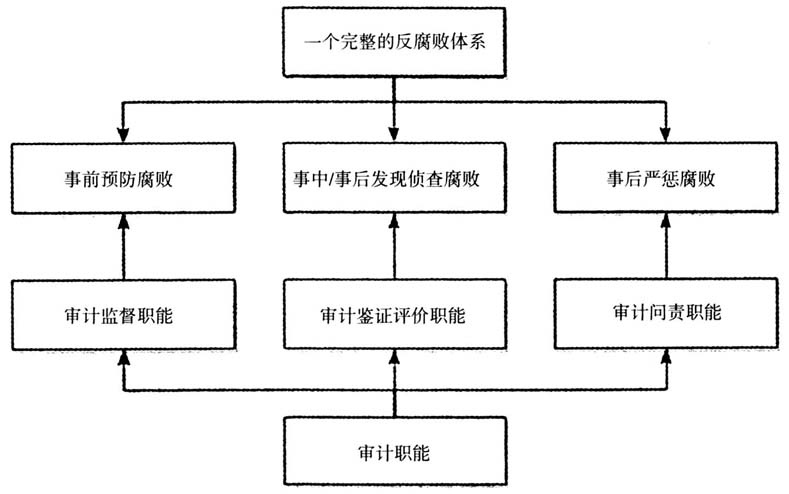

一、问题的提出 空气、水等资源不属于稀缺资源,不具备私有产权特性,对公共成员没有明显的排他性,每个人都可以使用自然资源,获得相应收益。我国宪法也明确规定:矿藏、水流、森林、山岭、草原、荒地、滩涂等自然资源,都属于国家所有,即全民所有;由法律规定属于集体所有的森林和山岭、草原、荒地、滩涂除外。因而,资源环境具有典型的公共产权属性。这种属性使得环境资源的公共产权的主体不明确,难以进入市场交易,无法按照供求关系、价值规律、市场竞争等调节分配。国家主要以行政命令的方式主导资源配置,自然资源的公共产权属性使得对此类活动的监管极为困难,责任权属划分不清,以致某些当权者伺机滥用行政权力分配资源谋取私利,由此产生腐败现象。同时环境的负外部性使得环境领域的“损人利己”行为突出,“搭便车”的心理普遍存在,个体经常不会主动维护公共产权,企业不可能自主自愿地履行保护环境的责任,污染环境带来的损失和隐患无法确切衡量,居民也无法进行索赔。此外,信息不对称的加持,使得环境领域发生机会主义行为的风险增加,更为腐败的滋生大开方便之门。 中共十八大报告强调:“反腐败这个问题解决不好,就会对党造成致命伤害,甚至亡党亡国,因此必须坚定不移把反腐败斗争进行到底,永葆共产党人清正廉洁的政治本色。”腐败对于国家治理有着极大的负面影响:首先,腐败危害党的健康发展。腐败分子为了一己之私不顾党纪国法,大搞权钱交易、形成腐败圈子等,败坏党的良好形象,腐蚀党员干部,拉大党和群众的关系,削弱党的执政能力。其次,腐败问题的频发,会削弱政府公信力,降低广大人民对政府的期望,损害国家的长治久安。长此以往势必造成人民群众与党和政府离心离德,甚至引发社会动荡。因此,腐败治理是一种政治行为,不仅有利于维护国家治理能力有效性,实现国家治理体系和治理能力的现代化,而且也是关系到党和国家生死存亡的大事。审计作为国家治理体系的重要组成部分,是其中一个内生的具有预防、揭示和抵御功能的“免疫系统”。而环境审计则是一种专项审计,通过监督政府受托环境责任的履职情况,在治理腐败方面有其独特优势。 与实践需求相呼应的是,近年来对于环境审计的理论研究也开始受到重视。主要表现在两个方面。一是关于环境审计的研究,聚焦于对环境审计定位、环境审计的内容、环境审计的功能进行研究。谢志华、陶玉侠、杜海霞认为,环境审计本质上是一种独立的经济监督,监督评价被审单位受托环境责任的履行情况,在审计方法上具有会计性,在审计内容上具有宏微结合性。审计署驻重庆特派办理论研究会课题组提出,区域环境审计主要包括环境容量审计、环境管理审计、环境成本审计三个部分。曾昌礼、李江涛通过实证检验发现,政府环境审计能较大程度地改善环境绩效,当政府审计的强度越大、政府间的竞争越少、制度越完善时,政府环境审计就越能更好地发挥治理环境污染的功能。陈希晖、邢祥娟认为,资源环境审计在资源管理、环境治理中,发挥着揭示、威慑、预警、抵御作用。二是环境审计与腐败治理相关性的研究。杨平波、唐赛认为,自然资源的公共产权属性使得自然资源领域极易产生腐败。基于内生性和外生性的要求,自然资源资产离任审计在治理腐败方面有着天然的优势,在预防、惩治和查实腐败方面发挥了极大的作用。然而,自然资源资产离任审计在治理腐败方面还面临着责任归属难以界定、取证难度大、审计机关尚无权独立惩处的难题。杨平波、傅琳认为,我国的矿产资源主要是国家以行政命令的方式进行分配,极其容易滋生腐败。矿产资源审计分为三个方面:政策源审计、政策体审计和政策端审计。矿产资源审计通过健全法律法规、对公共权力进行重点审计、多部门合力问责等途径推进国家对于腐败的治理。 魏昌东通过对比腐败积极治理模式和消极治理模式,提出我国应将腐败治理起点从消极治理模式转向积极治理模式,提高腐败立法的预防功能,加强对基础指导法和刑法的构建。刘占虎提出,要明晰当前中国反腐倡廉的基本立场和价值定位,优化和整合腐败治理要素,培育廉洁的社会价值观,加强反腐常态化和政治生态的有效协同,从意义、关系、符号、状态四个层面推进国家腐败治理体系的现代化进程。 可见,环境审计问题已得到很多学者的关注,但大多停留在环境审计定位、内容、功能等方面,关于环境审计如何具体落实到推进腐败治理方面的研究还较为薄弱。本文着重从腐败治理的角度探讨环境审计在治理腐败过程中的独特优势、面临的困境以及相应的解决路径。 二、环境审计在腐败治理中的独特优势及其面临的困境 环境审计在腐败治理方面有着独特的优势。一个完整的反腐败体系至少应当具备事前的预防、事中与事后的发现/侦查、事后的惩处三项基本功能。首先,环境审计具有监督功能,能够监察和督促行使资源配置权力的政府机关依照法律法规合法开展与环境有关的经济活动,倡导清正廉洁的行政作风,这在一定程度上遏制了腐败的发生,对腐败治理起到事前的预防作用。其次,环境审计具有鉴证评价功能,通过对被审单位的相关资料进行检查,评价其受托环境责任的履行情况,关注环保专项资金有无擅自挪用、是否切实发挥资金效益,明确相关责任人员是否存在腐败以及腐败的程度。腐败多是来源于经济上的问题,环境审计恰好也是基于环境保护专项资金方面的检查,从这个角度讲,环境审计在发现腐败、预防腐败中具有天然的优势,从而能及时采取有效的制止措施,减轻腐败带来的危害,对腐败治理起到事中与事后的发现/侦查作用。再次,环境审计对于发现的违法违规问题有权问责,追究相关责任人员的责任,对发现的腐败人员及时予以惩罚,同时将犯罪线索移交纪检监察司法机关,以法律为准绳,严厉打击腐败犯罪行为,对腐败治理起到事后的惩处作用。因而,环境审计具备一个完整的反腐败体系所需的要素。通过环境审计,建立起科学的资源配置和权利规范机制,确保环保资金使用合法合规,削弱权力滥用,紧紧把握住腐败产生的经济性根源、政治性根源以及体制性根源,从源头制止政府以及企事业单位不顾环境效益只追求一己私利的腐败行为,有效地预防、揭露和惩治腐败。环境审计治理腐败的机制如下图所示: