云南省图书馆机构用户,欢迎您!

02

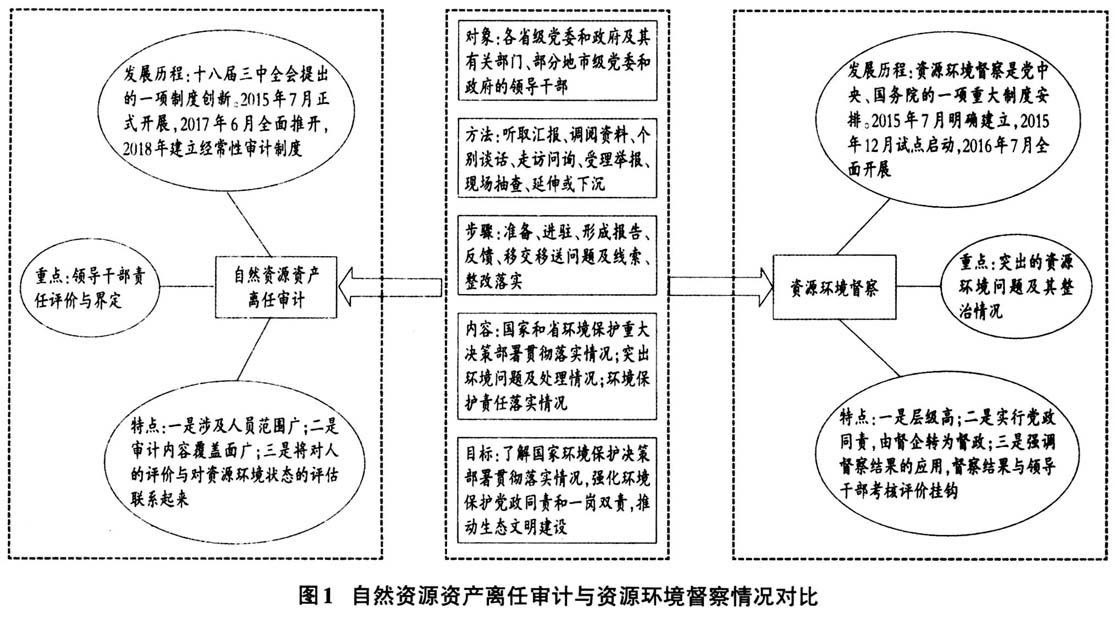

从图1可以看出,自然资源资产离任审计和资源环境督察都是我国为了推动生态文明建设、保护环境而安排的具有中国特色的制度,都在2015年开启试点,总体上看,二者都以迅猛的势头发展,但资源环境督察的发展相对更快一些。自然资源资产离任审计和资源环境督察在目标、对象、方法、步骤、内容等方面具有很高的相似性。比较而言,自然资源资产离任审计侧重于从对人的监督,通过评价、界定地区领导干部对自然资源资产应负的责任,强化领导干部对生态文明建设的责任心;资源环境督察则侧重于通过对资源和环境状况的测量评估、监督整改,强化环境保护党政同责、一岗双责、严格追究,以推动生态文明建设和生态环境保护。 考虑到自然资源资产离任审计与资源环境督察的工作内容有许多相似之处,而且可以实现技术与方法的互补,我们认为,在实施领导干部自然资源资产离任审计与资源环境督察的过程中,应该加强合作交流,实现协同治理,以提高审计与督察效率、节约行政资源。学术界和实务界都有学者提出这样的观点,但鲜有文章或研究指出为何可以实现两者的协同治理,以及如何实现两者的协同治理。在这样的背景下,本文分析了自然资源资产离任审计与资源环境督察协同治理的有利条件,并构建了二者协同的框架,剖析了实现二者协同治理的路径与重点。 二、自然资源资产离任审计与资源环境督察协同治理的有利条件 1.生态文明建设是共同目标。自然资源资产离任审计和资源环境督察两项制度都是为加强生态文明建设、推动生态环境保护服务的。目前生态文明建设上升到国家战略层次,我国也在积极探索能够改善生态环境、节约自然资源资产的制度和模式,并不断创新。领导干部自然资源资产离任审计的一系列文件都指出,领导干部对中央生态文明建设相关决策部署、方针政策的执行情况是自然资源资产离任审计的重点之一。习近平总书记在十九大报告中再次强调了社会主义生态文明建设的重要性。十九届三中全会文件指出,进一步促进政府生态环境保护职能的完善和环保机构设置的优化,是政府改革的重要方面。自然资源部和生态环境部的组建十分及时且必要,2018年3月17日,生态环境部正式获得批准成立,负责资源与环境的督察工作,促进污染防治工作的开展,对已有的环境问题进行督促整改,切实有效地保护资源和环境。 从上述事实可以看出,自然资源资产离任审计和资源环境督察共同服务于生态文明建设这一总体目标,生态文明建设这一系统工程构成了两项工作协同的基础。 2.生态文明建设提供了协同环境。生态文明建设不仅是自然资源资产离任审计和资源环境督察工作开展的出发点,也为两项工作的展开提供了协同治理的大环境,可以在协同学、管理协同学、协同治理学的理论基础上考虑这一问题。协同学作为系统科学的一个分支,主要研究在不同学科中找到共同本质特征,构造一个合理解决问题的系统。随着理论研究的进一步深入,学者们开始致力于将协同学与其他理论结合,寻求更加有利于高效地解决问题和推动发展的理论。随之提出了可以将协同理论引入管理理论形成管理协同理论,以及将协同理论与治理理论结合形成协同治理理论。 自然资源资产离任审计与资源环境督察属于生态文明建设大系统的两个子系统。一方面,资源环境督察工作可以为自然资源资产离任审计提供基础信息和数据;另一方面,自然资源离任审计在获得基础数据和信息的前提下,可以评价领导干部在任期间自然资源资产使用情况和责任履行情况。同时,两者协同管理可以作为双方工作的补充机制,减少由于信息不对称导致的失误。由此可见,生态文明建设为两项制度的协同提供了背景条件,为协同治理创造了有利环境。 三、构建自然资源资产离任审计与资源环境督察协同治理框架 1.协同框架构建的理论基础。政府审计可以与协同理论、管理理论、治理理论相结合,实现审计与管理协同、审计与治理协同,既可以提高政府审计的系统性,也可以实现资源配置利益最大化。而且,协同保障机制可以促进政府审计工作效率的提高,减少腐败事件的发生。下文基于协同学、管理协同学和协同治理学三种理论,具体分析自然资源离任审计和资源环境督察协同框架的构建。

从图1可以看出,自然资源资产离任审计和资源环境督察都是我国为了推动生态文明建设、保护环境而安排的具有中国特色的制度,都在2015年开启试点,总体上看,二者都以迅猛的势头发展,但资源环境督察的发展相对更快一些。自然资源资产离任审计和资源环境督察在目标、对象、方法、步骤、内容等方面具有很高的相似性。比较而言,自然资源资产离任审计侧重于从对人的监督,通过评价、界定地区领导干部对自然资源资产应负的责任,强化领导干部对生态文明建设的责任心;资源环境督察则侧重于通过对资源和环境状况的测量评估、监督整改,强化环境保护党政同责、一岗双责、严格追究,以推动生态文明建设和生态环境保护。 考虑到自然资源资产离任审计与资源环境督察的工作内容有许多相似之处,而且可以实现技术与方法的互补,我们认为,在实施领导干部自然资源资产离任审计与资源环境督察的过程中,应该加强合作交流,实现协同治理,以提高审计与督察效率、节约行政资源。学术界和实务界都有学者提出这样的观点,但鲜有文章或研究指出为何可以实现两者的协同治理,以及如何实现两者的协同治理。在这样的背景下,本文分析了自然资源资产离任审计与资源环境督察协同治理的有利条件,并构建了二者协同的框架,剖析了实现二者协同治理的路径与重点。 二、自然资源资产离任审计与资源环境督察协同治理的有利条件 1.生态文明建设是共同目标。自然资源资产离任审计和资源环境督察两项制度都是为加强生态文明建设、推动生态环境保护服务的。目前生态文明建设上升到国家战略层次,我国也在积极探索能够改善生态环境、节约自然资源资产的制度和模式,并不断创新。领导干部自然资源资产离任审计的一系列文件都指出,领导干部对中央生态文明建设相关决策部署、方针政策的执行情况是自然资源资产离任审计的重点之一。习近平总书记在十九大报告中再次强调了社会主义生态文明建设的重要性。十九届三中全会文件指出,进一步促进政府生态环境保护职能的完善和环保机构设置的优化,是政府改革的重要方面。自然资源部和生态环境部的组建十分及时且必要,2018年3月17日,生态环境部正式获得批准成立,负责资源与环境的督察工作,促进污染防治工作的开展,对已有的环境问题进行督促整改,切实有效地保护资源和环境。 从上述事实可以看出,自然资源资产离任审计和资源环境督察共同服务于生态文明建设这一总体目标,生态文明建设这一系统工程构成了两项工作协同的基础。 2.生态文明建设提供了协同环境。生态文明建设不仅是自然资源资产离任审计和资源环境督察工作开展的出发点,也为两项工作的展开提供了协同治理的大环境,可以在协同学、管理协同学、协同治理学的理论基础上考虑这一问题。协同学作为系统科学的一个分支,主要研究在不同学科中找到共同本质特征,构造一个合理解决问题的系统。随着理论研究的进一步深入,学者们开始致力于将协同学与其他理论结合,寻求更加有利于高效地解决问题和推动发展的理论。随之提出了可以将协同理论引入管理理论形成管理协同理论,以及将协同理论与治理理论结合形成协同治理理论。 自然资源资产离任审计与资源环境督察属于生态文明建设大系统的两个子系统。一方面,资源环境督察工作可以为自然资源资产离任审计提供基础信息和数据;另一方面,自然资源离任审计在获得基础数据和信息的前提下,可以评价领导干部在任期间自然资源资产使用情况和责任履行情况。同时,两者协同管理可以作为双方工作的补充机制,减少由于信息不对称导致的失误。由此可见,生态文明建设为两项制度的协同提供了背景条件,为协同治理创造了有利环境。 三、构建自然资源资产离任审计与资源环境督察协同治理框架 1.协同框架构建的理论基础。政府审计可以与协同理论、管理理论、治理理论相结合,实现审计与管理协同、审计与治理协同,既可以提高政府审计的系统性,也可以实现资源配置利益最大化。而且,协同保障机制可以促进政府审计工作效率的提高,减少腐败事件的发生。下文基于协同学、管理协同学和协同治理学三种理论,具体分析自然资源离任审计和资源环境督察协同框架的构建。