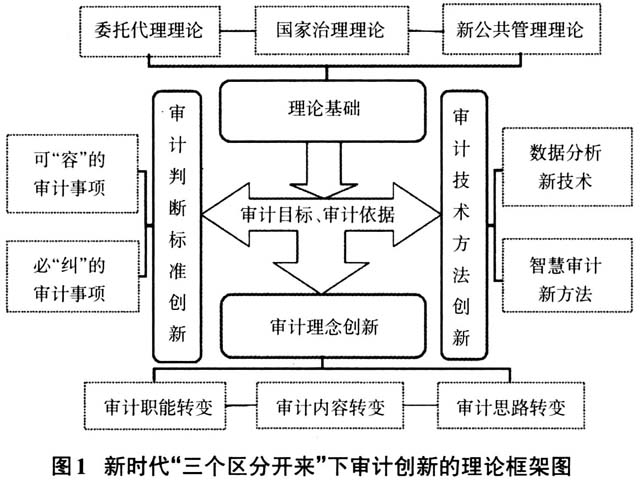

新时代创新型国家建设进程中,习总书记提出“三个区分开来”,强调做出结论时,以真实、合法、公允为基础,区别对待领导干部的错误、失误、过失,把握好缺乏经验、先行先试与明知故犯、无明确限制的探索性试验的界限,及其与明令禁止后的我行我素、无意过失与谋取私利的界限。“三个区分开来”建立了判断领导干部在推动改革发展、带领广大群众干事创业中的正确和错误行为的标准,包含“容错”和“纠错”两方面,充分体现了对于改革创新过程中的探索性、创新性和过失性失误的从轻处理或给予免责的宽容态度。 审计作为重要的监督治理机制,在当下大数据、人工智能、云计算、区块链等信息技术飞速发展的新时代,创新审计工作方式方法势在必行。2016年,审计署印发的《审计署关于适应新常态践行新理念更好地履行审计监督职责的意见》明确提出,审计人员要严格贯彻落实“三个区分开来”,切实推行“容错纠错”机制。审计人员如何进行审计创新,以明确区分领导干部带领群众干事创业过程中的正确行为和错误行为,助推国家创新驱动战略实施,助力创新型国家建设成为亟待研究的重要问题。 已有国内外研究多集中于审计目标、审计模式、审计方式方法等单一或多方面的审计创新研究,关于新时代“三个区分开来”下的审计机制创新的系统研究尚不充分。本文基于委托代理理论、国家治理理论和新公共管理理论等理论基础,首先阐述了审计目标、审计依据等基本理论,其次从审计理念、审计判断标准、审计技术方法方面剖析了审计创新路径,最后提出相应保障机制。对于新时代审计如何助力创新型国家建设的实践提供理论支撑。 二、文献综述 关于审计基本理论方面。审计是审计人员为考察经济活动的合法合规性,对审计对象的会计信息及其他信息进行核查的工作,用以规范经济管理行为,发挥查错纠错、提高经济效益的经济监督作用(吴传俭等,2017)。其中,政府审计是对国家财政、收支等公共资源的使用情况进行监督的行为,其对象是使用相关公共资源的政府官员(熊磊,2017)。2006年修改后的《审计法》指出,审计通过对国务院及地方政府和相关部门的财政收支审计,实现对财务收支的合法性、效益性的监督。 关于审计工作创新方面。审计工作实践的创新是经济社会发展的先导,审计需要在机制、方式、管理方面不断创新,才能满足国家治理和社会发展的需要,可以从审计目标、审计组、审计工作、审计结果四个方面完善审计创新机制,同时不忽视外部媒体与群众监督力量(汪萍,2017)。刘力云等(2017)通过对“三个区分开来”基本内涵和具体要求的深刻剖析,提出要深刻领会其精神实质,把握好“容错”和“纠错”的标准,促进审计整改。吴传俭等(2017)研究指出,要服务于创新驱动战略,就必须建立有效的容错纠错机制,通过审计服务及时纠正决策中的失误。徐燕青(2018)针对内部审计的现状和困难,结合“三个区分开来”的要求,提出了践行容错纠错、调整审计理念的途径。 综上,已有研究从不同方面进行了审计理论与实践研究,近年来亦有关于“三个区分开来”下的相关研究,从审计原则、审计路径方面进行了剖析,但尚缺乏基于新时代数字经济背景,坚持“三个区分开来”原则下的审计理论与实践创新的系统研究。本文基于相关基础理论,系统探讨新时代“三个区分开来”下的审计机制创新问题,丰富了该领域的相关研究。 三、新时代“三个区分开来”下的审计创新机理分析 本文构建的具体审计创新的理论框架如图1所示。 (一)理论基础 (1)委托代理理论。委托代理理论是指在信息不对称的情况下产生的一种契约关系,这种信息不对称无法使委托人直接控制代理人责任履行的过程,而为了缩小信息差距,委托人借助于审计监督来掌控代理人履行责任的情况。在改革创新的时代背景下,难免出现盲目创新,滥用资源的现象,导致代理成本上升。为降低代理成本,提高资源配置效率,代理人以创新为名,损害国家和集体利益。审计应坚持将“三个区分开来”作为一种新的判断依据,对领导干部的创新探索行为做到“容”“纠”分明,在发挥审计监督作用的同时,维护干部创新的积极性。 (2)国家治理理论。国家治理是指国家主权的执政者和国家权力机关通过政府、市场与社会的相互协调,配置和行使公共权力,利用公共资源,组织国家和社会事务,推进社会健康持续发展,满足社会公众需要,达到其治理目标。新时代大众创新、万众创业,坚持创新驱动,建设创新型国家是时代发展的需要。为更好地发挥审计在国家治理中的监督作用,审计机关应在“三个区分开来”原则的指导下,立足于改革发展大局,建立“容错免责”机制,确保领导干部保持创新精神,敢于创新。 (3)新公共管理理论。新公共管理理论将政府分为市场模式、参与模式、灵活政府模式及非管制型政府模式,主张政府有限,用市场模式代替传统的政府管理模式有利于解决政府失灵现象。以市场化行政改革为主要内容的新公共管理理论强调,审计与市场之间要有明确的界定。相应地,在“三个区分开来”原则的指导下,审计要明确“容错纠错”的范围,避免将审计范围扩大,过度干预市场、公共产品生产和供给,降低领导干部改革创新的积极性。

(二)新时代“三个区分开来”下的审计目标和审计依据 (1)审计目标。“三个区分开来”下的审计总目标是通过对财政收支的真实性、合法性和效益性进行审计,监督监督国家行政部门、权力机关及相关领导人受托责任的履行,具体包括项目信息可靠性、活动合规性等。发挥审计在创新型国家建设中的监督治理作用,最终实现维护国家财政经济秩序、促进国家廉政建设、促进创新型国家建设的目标。