云南省图书馆机构用户,欢迎您!

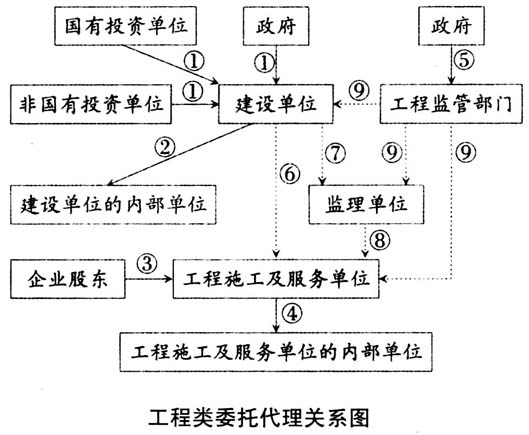

1.工程制度审计本质。工程制度审计是工程审计的业务类型之一,所以,要以工程审计本质为基础来认知工程制度审计本质的概念。根据笔者之前已发表的文章中提出的工程审计本质,本文对制度审计本质定义如下:工程制度审计是从制度维度对工程类经管责任履行情况实施的鉴证和监督,并将审计结果传递给利益相关者的工程治理制度安排。简单地说,工程制度审计就是对履行工程类经管责任的相关制度的独立鉴证、评价和监督。 从审计视角来看,工程类经管责任体现在行为、信息和制度三个维度,而工程制度审计关注的仅为制度维度,因此,工程制度审计可以说是制度维度的工程类经管责任履行情况审计。从审计职能来说,工程制度审计对制度维度这种工程类经管责任履行鉴证、评价和监督三种职能,这里的“鉴证”是指采用系统方法获取证据以厘清工程制度建立和实施的真实情况;这里的“评价”是指在鉴证的基础上,对工程制度水平做出判断;监督有多种解释,这里的“监督”是指在对工程制度进行鉴证和评价的基础上,对工程制度所存在的问题进行责任追究。上述三种审计职能,鉴证职能是必须履行的,评价职能是视需求而定的,而作为责任心追究的监督职能,则视审计授权而定。一般来说,要取得工程制度审计的效果,需要同时履行上述三种职能。 2.工程制度审计需求。就工程制度审计需求而言,代理人在履行其工程类经管责任时可能出现负面问题,其中一个重要的原因是工程制度存在缺陷,导致缺陷的原因有两个:一是代理人基于其自利倾向,在激励不相容、合约不完备、信息不对称和环境不确定性的情形下,工程领域的资源类委托代理关系中的代理人可能没有积极性来建立健全与工程相关的制度;二是由于代理人的有限理性,其建立和实施的工程相关制度可能存在缺陷。所以,工程相关制度可能存在缺陷,这些缺陷也是代理人履行其工程类经管责任过程中需面对的负面问题,正是这些制度缺陷的存在,使得代理人不能很好地履行工程类经管责任。具体来说,工程相关制度缺陷可能有四种情形:一是代理人没有积极性建立制度,导致工程相关制度缺乏;二是代理人没有积极性来完善工程相关制度,使得已经建立的工程相关制度存在缺陷;三是代理人没有积极性来推动制度的执行,使得工程相关制度没有有效地执行;四是代理人没有积极性修订过时的制度,使得旧制度不适应新环境。上述这些工程相关制度缺陷的存在,使得代理人不能完全按委托人的期望来履行其工程类经管责任,为此,在委托人推动建立的工程治理体系中,需要一个纠偏机制,及时地发现制度缺陷并推动整改,工程制度审计就是这种纠偏机制。 3.工程制度审计客体。就工程制度审计客体来说,工程领域资源类委托代理关系中的代理人当然都可以作为审计客体。具体来说,这些代理人作为工程制度审计客体有三种情形:一是代理人是工程制度的执行者,审计机构对其制度执行情况进行审计;二是代理人是工程制度的制定者,审计机构对其制定的工程制度是否存在缺陷进行审计;三是代理人既执行某些工程制度,也需要执行这些制度,审计机构对其工程制度制定和工程制度执行都进行审计。 以代理人作为工程制度审计客体,在具体实施中要区分微观工程制度和宏观工程制度。就微观工程制度来说,审计客体可以是一个组织单元的全部工程制度,也可以是这个组织单元执行的个别工程制度,甚至可以是个别工程制度的某些环节;就宏观工程制度来说,一般来说,会选择某个工程法律法规作为审计范围,需要执行这个工程法律法规的各工程单位都可以纳入审计客体范围。 4.工程制度审计主体。工程制度审计主体关注谁来审计,很显然,需要以工程审计主体为基础来讨论工程制度审计主体。一般认为,在工程领域的资源类委托代理关系中,委托人根据独立性、审计质量和审计成本这些因素来选择审计主体,政府审计机关、内部审计机构和中介机构都有可能成为工程审计主体。

1.工程制度审计本质。工程制度审计是工程审计的业务类型之一,所以,要以工程审计本质为基础来认知工程制度审计本质的概念。根据笔者之前已发表的文章中提出的工程审计本质,本文对制度审计本质定义如下:工程制度审计是从制度维度对工程类经管责任履行情况实施的鉴证和监督,并将审计结果传递给利益相关者的工程治理制度安排。简单地说,工程制度审计就是对履行工程类经管责任的相关制度的独立鉴证、评价和监督。 从审计视角来看,工程类经管责任体现在行为、信息和制度三个维度,而工程制度审计关注的仅为制度维度,因此,工程制度审计可以说是制度维度的工程类经管责任履行情况审计。从审计职能来说,工程制度审计对制度维度这种工程类经管责任履行鉴证、评价和监督三种职能,这里的“鉴证”是指采用系统方法获取证据以厘清工程制度建立和实施的真实情况;这里的“评价”是指在鉴证的基础上,对工程制度水平做出判断;监督有多种解释,这里的“监督”是指在对工程制度进行鉴证和评价的基础上,对工程制度所存在的问题进行责任追究。上述三种审计职能,鉴证职能是必须履行的,评价职能是视需求而定的,而作为责任心追究的监督职能,则视审计授权而定。一般来说,要取得工程制度审计的效果,需要同时履行上述三种职能。 2.工程制度审计需求。就工程制度审计需求而言,代理人在履行其工程类经管责任时可能出现负面问题,其中一个重要的原因是工程制度存在缺陷,导致缺陷的原因有两个:一是代理人基于其自利倾向,在激励不相容、合约不完备、信息不对称和环境不确定性的情形下,工程领域的资源类委托代理关系中的代理人可能没有积极性来建立健全与工程相关的制度;二是由于代理人的有限理性,其建立和实施的工程相关制度可能存在缺陷。所以,工程相关制度可能存在缺陷,这些缺陷也是代理人履行其工程类经管责任过程中需面对的负面问题,正是这些制度缺陷的存在,使得代理人不能很好地履行工程类经管责任。具体来说,工程相关制度缺陷可能有四种情形:一是代理人没有积极性建立制度,导致工程相关制度缺乏;二是代理人没有积极性来完善工程相关制度,使得已经建立的工程相关制度存在缺陷;三是代理人没有积极性来推动制度的执行,使得工程相关制度没有有效地执行;四是代理人没有积极性修订过时的制度,使得旧制度不适应新环境。上述这些工程相关制度缺陷的存在,使得代理人不能完全按委托人的期望来履行其工程类经管责任,为此,在委托人推动建立的工程治理体系中,需要一个纠偏机制,及时地发现制度缺陷并推动整改,工程制度审计就是这种纠偏机制。 3.工程制度审计客体。就工程制度审计客体来说,工程领域资源类委托代理关系中的代理人当然都可以作为审计客体。具体来说,这些代理人作为工程制度审计客体有三种情形:一是代理人是工程制度的执行者,审计机构对其制度执行情况进行审计;二是代理人是工程制度的制定者,审计机构对其制定的工程制度是否存在缺陷进行审计;三是代理人既执行某些工程制度,也需要执行这些制度,审计机构对其工程制度制定和工程制度执行都进行审计。 以代理人作为工程制度审计客体,在具体实施中要区分微观工程制度和宏观工程制度。就微观工程制度来说,审计客体可以是一个组织单元的全部工程制度,也可以是这个组织单元执行的个别工程制度,甚至可以是个别工程制度的某些环节;就宏观工程制度来说,一般来说,会选择某个工程法律法规作为审计范围,需要执行这个工程法律法规的各工程单位都可以纳入审计客体范围。 4.工程制度审计主体。工程制度审计主体关注谁来审计,很显然,需要以工程审计主体为基础来讨论工程制度审计主体。一般认为,在工程领域的资源类委托代理关系中,委托人根据独立性、审计质量和审计成本这些因素来选择审计主体,政府审计机关、内部审计机构和中介机构都有可能成为工程审计主体。