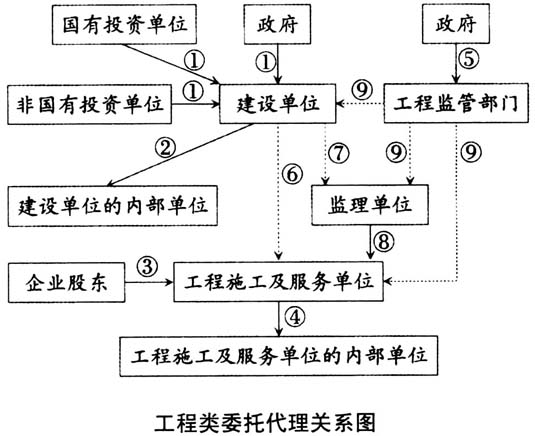

根据审计主题的不同,工程审计业务一般可以区分为工程报表审计、工程绩效审计、工程合规审计和工程制度审计四种主要类型,本文聚焦于工程合规审计。由于工程固有的技术经济复杂性,工程领域的违规问题较多,因此,以工程造价审计为代表的工程合规审计是我国工程审计最重要的业务类型之一。然而,在工程合规审计实践中,也出现了一些有失偏颇的事项,特别是一些与政府投资审计相关的不利司法判决,严重影响了政府审计的权威性。因此,需要从理论上厘清工程合规审计的各个基础性问题,为科学地建构工程合规审计制度奠定基础。 二、文献综述 由于工程领域的违规及舞弊问题较多,因此工程合规审计的相关文献也较多,其主要关注工程造价的合规性,也有些文献关注招投标和工程质量及其他领域的违规行为和舞弊问题。由于工程造价直接涉及各方利益,导致工程造价违约违规的行为很多,工程造价审计成为工程审计的主要业务之一,很多文献研究了工程造价审计的重点、难点及技术方法,还有一些文献研究了不同类型工程的造价审计技术方法。工程招投标也是违规行为较多的领域,一些文献研究了工程招投标审计的途径、思路、对策和方法。工程质量审计有多个维度,质量合规审计是其中的重要内容,一些文献讨论了工程质量合规审计的必要性、内容和技术方法。此外,还有一些文献涉及工程领域其他各类舞弊及违规行为的审计策略和方法。 上述文献显示,目前工程合规审计已经有不少研究文献,然而,针对工程合规审计各个基础性问题的研究非常缺乏。总体来说,一个贯通经典审计理论且体现工程特征的工程合规审计理论框架还没有形成,本文拟致力于此。 三、理论框架 以经典审计理论为基础,提出工程合规审计的理论框架,是本文的目的,这需要将工程审计各基本理论要素落实到工程合规审计中。 1.工程合规审计本质。“什么是工程合规审计”是工程合规审计本质所关注的问题,由于工程合规审计是工程审计业务类型之一,因此,要基于工程审计本质来分析工程合规审计本质。通常认为,“工程审计是以系统方法从行为、信息和制度三个维度对工程类经管责任履行情况实施的独立鉴证、评价和监督,并将审计结果传递给利益相关者的工程治理制度安排”。据此,本文对工程合规审计本质的表述如下:工程合规审计是从行为维度对工程类经管责任履行情况的独立鉴证和监督,并将审计结果传递给利益相关者的工程治理制度安排。简单地说,工程合规审计就是对履行工程类经管责任的工程财务行为和工程业务行为实施的独立鉴证和监督。 从审计范围来看,工程合规审计的审计范围较小,其将工程审计的行为、信息和制度三个维度的工程类经管责任缩小到行为维度的工程类经管责任,并不重视从信息和制度维度来关注工程类经管责任的履行情况。正是这种审计范围的缩小,使得工程合规审计具有独特性,从而成为工程审计业务之一。从审计职能来看,工程合规审计强调鉴证和监督。这里的“鉴证”是指采用系统方法清楚地了解工程财务行为和工程业务行为的真实情况,以发现违规工程财务行为和违规工程业务行为;“监督”是指对已经发现的违规工程财务行为和违规工程业务行为进行责任追究或推动责任追究。 2.工程合规审计需求。“为什么会有工程合规审计”是工程合规审计需求所关注的问题,工程合规审计需求的分析要以工程审计需求为基础。图中的情形①~情形⑤是以资源托付为基础的委托代理关系,简称为“资源类委托代理关系”,在这类关系中,代理人对委托人承担了基于资源托付的经管责任,由于是工程领域中的经管责任,本文称之为“工程类经管责任”。 就工程合规审计需求来说,代理人在履行其工程类经管责任的过程中,必然会发生一些工程财务收支行为和工程业务行为,按照相关的法律法规来实施工程财务收支活动及工程业务活动是委托人对代理人最基本的要求。但是,由于合约不完备、信息不对称、激励不相容和环境不确定,代理人完全有可能偏离委托人的期望,从而出现违规工程财务行为和违规工程业务行为。若是有意为之,则属于代理问题;若非有意为之,则属于次优问题。无论是代理问题还是次优问题,都会对代理人履行其工程类经管责任产生负面影响,本文将其称为行为维度的负面问题。委托人在推动建立工程治理体系时会考虑如何应对代理人在行为维度的负面问题,工程合规审计由于其独立性和专业性,通常是具有竞争优势的,因此成为治理行为维度负面问题的重要机制之一。

3.工程合规审计客体。工程合规审计客体关注“审计谁”这个问题,同样要以工程审计客体为基础来分析工程合规审计客体。一般认为,工程审计客体是资源类委托代理关系中的代理人,既可以是作为组织单元的代理人,也可以是组织单元的领导人。 就工程合规审计来说:图中的情形①中,建设单位是工程合规审计客体;情形②中,建设单位的内部单位是工程合规审计客体;情形③中,工程施工及服务单位是工程合规审计客体;情形④中,工程施工及服务单位的内部单位是工程合规审计客体;情形⑤中,工程监管部门是工程合规审计客体。上述审计客体的工程业务行为和财务行为是否符合法律法规,是各自的委托人所关注的事项。情形⑥~情形⑧属于合约类委托代理关系,委托代理双方是平等的交易对手,一方不能将另一方作为审计客体,但是并不排除经对方同意之后所采取的作为自我当心机制的一些措施。情形⑨属于法定类委托代理关系,工程监管部门要对工程相关单位的工程行为是否符合相关法律法规进行监管,这种监管是行政监管,而不是基于所有权的监督,因此不属于工程合规审计,工程监管部门的监管对象也不是工程合规审计客体。