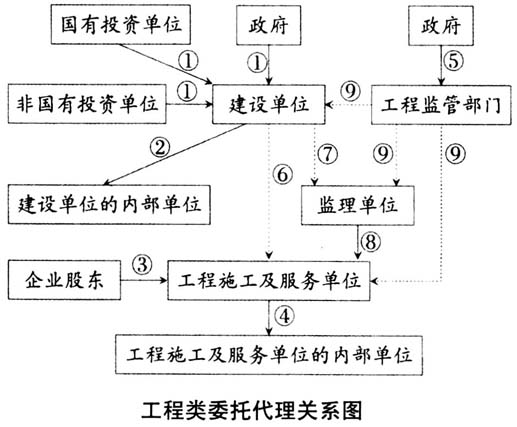

审计主题是形成审计业务的基础,工程审计也不例外,分别以工程财务信息、工程业务信息、工程行为和工程制度为主题,形成工程报表审计、工程绩效审计、工程合规审计和工程制度审计,本文聚焦于工程报表审计。此处的报表就是财务报表,它是财务信息的载体,工程报表审计就是工程财务信息审计,关注工程财务信息的真实性,工程决策阶段的预计工程财务信息是工程决策的基础,而各工程相关单位的财务报表所承载的财务信息则是各单位财务资源使用及财务责任的表征,所以,工程报表审计是重要的工程审计业务类型。在工程审计实践中,由于对工程报表审计的认知有失偏颇,导致一些审计机构并不重视工程财务信息审计或开展的此类业务有失公允,不能发挥工程财务信息应有的作用。因此,从理论上厘清工程报表审计的各个基础性问题,是构建科学有效的工程报表审计制度的基础。 现有文献对工程财务信息审计的各个基础性问题都缺乏深入研究,鉴于此,本文试图构建一个阐释工程财务信息审计各基础性问题的理论框架。 二、文献综述 目前专门研究工程财务信息审计的文献较少,一些文献从注册会计师审计角度讨论在建工程审计的重点和方法;研究建设单位内部审计的一些文献涉及财务信息审计的必要性、内容及方法;研究施工企业内部审计的一些文献涉及内部单位财务信息审计的必要性、内容及方法;也有一些从政府审计角度研究工程审计的文献,涉及工程财务信息真实性审计的必要性及方法。 三、理论框架 本文基于经典审计理论,提出了一个工程报表审计的理论框架,这需要将工程审计基本理论各要素(这些基本理论要素本身也是贯通经典审计理论的)落实到工程报表审计中。为此,本文对工程报表审计的本质、需求、客体、主体、内容、目标、取证模式及审计意见类型、结果及其应用等做出阐释。 1.工程报表审计本质。工程审计是指以系统的方法,从行为、信息和制度三个维度对工程类经管责任履行情况实施独立鉴证、评价和监督,并将审计结果传递给利益相关者的工程治理制度安排。基于上述工程审计的本质,本文对工程报表审计的本质做出如下表述:工程报表审计是指运用系统的方法,从工程财务信息维度对工程类经管责任履行情况实施鉴证和监督,并将审计结果传递给利益相关者的工程治理制度安排,即工程报表审计就是对工程财务信息实施的独立鉴证和监督。这里的工程报表有两种:一是在工程投资决策过程中,作为项目可行性研究和项目建议书中汇集预计财务信息的预计财务报表;二是在工程决策之后,各工程相关单位作为独立会计主体所形成的财务报表,主要是工程领域内资源类委托代理关系中委托人作为独立的会计主体时所形成的财务报表。 与工程审计的本质相比,工程报表审计的本质有两个变化:第一,从审计内容来说,将行为、信息和制度三个维度的工程类经管责任变为工程财务信息这个维度的工程类经管责任,这就意味着,工程报表审计只是工程审计的一个部分或一个维度;第二,从审计职能来说,由各类审计业务组成的工程审计,通常需要履行鉴证、评价和监督三项职能,而工程报表审计作为其中一种特殊的审计业务,只需履行鉴证和监督两项职能即可。其中:鉴证职能是指用系统的方法判断工程财务信息的真实性;监督职能是指对提供虚假工程财务信息的责任人进行责任追究。由于以财务信息为基础的评价职能一般是工程绩效审计的职能,因此,工程报表审计中并没有评价职能。 2.工程报表审计需求。在工程类委托代理关系中(如图所示),合同类委托代理关系(情形⑥~情形⑧)和法定类委托代理关系(情形⑨)不存在剩余索取权和剩余控制权,因此不存在工程审计需求,而在资源类委托代理关系(情形①~情形⑤)中,委托人给代理人提供特定资源并要求代理人履行特定职责,后者对前者承担了工程类经管责任,但由于合约不完备、激励不相容、信息不对称、环境不确定,代理人在工程类经管责任履行中可能出现各类负面问题(包括代理问题和次优问题),为了治理这些负面问题,委托人会推动建立工程治理机制,工程审计是该治理体系中的重要成员。 就工程报表审计来说,一方面,工程财务信息反映了工程财务资源的来源及使用状况,很大程度上也就表征了代理人工程财务责任的履行情况,即代理人的财务绩效;另一方面,工程财务信息是某些决策的基础,而这些决策很可能会对代理人的利益产生重要影响。正是由于上述两方面的原因,代理人可能与委托人存在激励不相容,从而有意操纵财务信息。同时,由于代理人的有限理性,工程财务信息在生产和报告过程中也可能出现错误,从而导致工程财务信息失真。在图中所示的资源类委托代理关系中,委托人与代理人之间不可能预先估计到各种可能出现的情形,所以存在合约不完备;工程类经管责任由代理人履行,所以代理人有信息优势;另外,工程类经管责任的履行还会受到许多环境因素的影响,而这些因素本身又存在不确定性,委托人难以通过工程类经管责任的履行结果来判断代理人的努力程度。上述因素给代理人操纵工程财务信息提供了机会,增加了工程财务信息产生错误的可能性。