云南省图书馆机构用户,欢迎您!

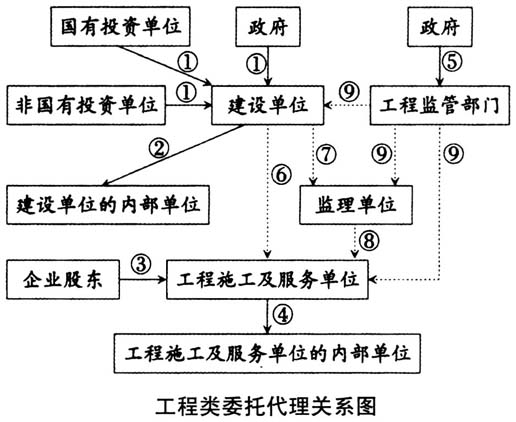

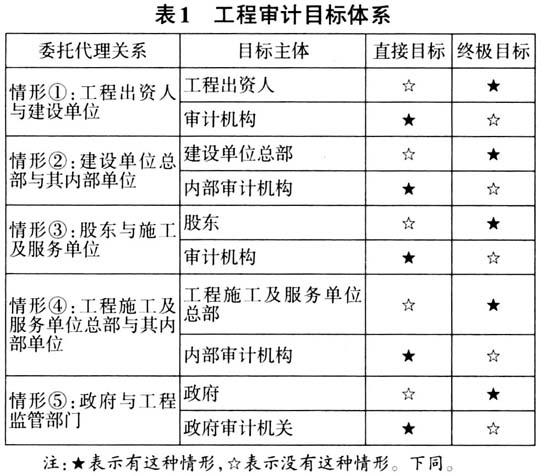

工程审计目标也是由终极目标和直接目标所组成。如图所示的工程类委托代理关系中,情形①~情形⑤是资源类委托代理关系,在这些关系中,存在审计需求,而情形⑥~情形⑧是合同类委托代理关系,不存在审计需求,情形⑨是法定类委托代理关系,同样不存在审计需求。 存在审计需求的资源类委托代理关系中,委托人的目标是终极目标,而审计机构的目标是直接目标。图示的五类资源类委托代理关系中,工程审计目标的基本情形如表1所示,各类委托人发起工程审计都是希望通过工程审计得到某种结果,这种结果就是委托人的目标,也是工程审计的起点和终点,称为终极目标。而委托人本身并不直接实施审计活动,其目标的实现依赖于审计机构,由审计机构从审计活动中得到的结果来促使审计终极目标的实现。从这种意义上来说,将审计机构希望从工程审计活动中得到的结果称为直接目标。接下来的问题是,工程审计的终极目标和直接目标究竟是什么呢?

工程审计目标也是由终极目标和直接目标所组成。如图所示的工程类委托代理关系中,情形①~情形⑤是资源类委托代理关系,在这些关系中,存在审计需求,而情形⑥~情形⑧是合同类委托代理关系,不存在审计需求,情形⑨是法定类委托代理关系,同样不存在审计需求。 存在审计需求的资源类委托代理关系中,委托人的目标是终极目标,而审计机构的目标是直接目标。图示的五类资源类委托代理关系中,工程审计目标的基本情形如表1所示,各类委托人发起工程审计都是希望通过工程审计得到某种结果,这种结果就是委托人的目标,也是工程审计的起点和终点,称为终极目标。而委托人本身并不直接实施审计活动,其目标的实现依赖于审计机构,由审计机构从审计活动中得到的结果来促使审计终极目标的实现。从这种意义上来说,将审计机构希望从工程审计活动中得到的结果称为直接目标。接下来的问题是,工程审计的终极目标和直接目标究竟是什么呢?  2.工程审计的终极目标。工程审计的终极目标是工程资源类委托代理关系中委托人的目标,这与工程审计需求相关。在工程资源类委托代理关系中,委托人将一些特定资源交给代理人,同时对其提出履行特定职责的要求,由此,代理人就对委托人承担了特定资源使用和特定职责履行的责任,这种责任称为工程类经管责任。代理人能否有效地履行其工程类经管责任,决定了其特定资源使用和特定职责履行状况,进而决定了委托人的利益实现程度。然而,由于合约不完备、激励不相容、信息不对称、环境不确定等因素的存在,代理人很有可能偏离委托人的意愿,从而出现代理问题和次优问题(简称“负面问题”)。为了抑制代理人的负面问题,委托人会推动建立一整套的治理机制,工程审计是其中重要的应对机制之一。 基于上述工程审计需求,委托人发起工程审计的目的就是应对代理人工程类经管责任履行中的负面问题,因此,从最终目的来说,委托人希望通过工程审计来促使作为工程类经管责任承担者的代理人更好地履行其责任,以保障自身利益。一般来说,工程审计主要通过抑制代理人工程类经管责任履行中的负面问题来促进代理人工程类经管责任的更好履行,所以,从作用路径来说,委托人希望通过工程审计来抑制代理人工程类经管责任履行中的负面问题,这是委托人希望通过工程审计得到的最直接的结果,也是工程审计的终极目标,所有的工程审计活动都要围绕这个目标来展开,工程审计的最终归宿也在于此,工程审计价值大小的判断依据也是其抑制代理人在履行工程类经管责任中负面问题的程度。

2.工程审计的终极目标。工程审计的终极目标是工程资源类委托代理关系中委托人的目标,这与工程审计需求相关。在工程资源类委托代理关系中,委托人将一些特定资源交给代理人,同时对其提出履行特定职责的要求,由此,代理人就对委托人承担了特定资源使用和特定职责履行的责任,这种责任称为工程类经管责任。代理人能否有效地履行其工程类经管责任,决定了其特定资源使用和特定职责履行状况,进而决定了委托人的利益实现程度。然而,由于合约不完备、激励不相容、信息不对称、环境不确定等因素的存在,代理人很有可能偏离委托人的意愿,从而出现代理问题和次优问题(简称“负面问题”)。为了抑制代理人的负面问题,委托人会推动建立一整套的治理机制,工程审计是其中重要的应对机制之一。 基于上述工程审计需求,委托人发起工程审计的目的就是应对代理人工程类经管责任履行中的负面问题,因此,从最终目的来说,委托人希望通过工程审计来促使作为工程类经管责任承担者的代理人更好地履行其责任,以保障自身利益。一般来说,工程审计主要通过抑制代理人工程类经管责任履行中的负面问题来促进代理人工程类经管责任的更好履行,所以,从作用路径来说,委托人希望通过工程审计来抑制代理人工程类经管责任履行中的负面问题,这是委托人希望通过工程审计得到的最直接的结果,也是工程审计的终极目标,所有的工程审计活动都要围绕这个目标来展开,工程审计的最终归宿也在于此,工程审计价值大小的判断依据也是其抑制代理人在履行工程类经管责任中负面问题的程度。