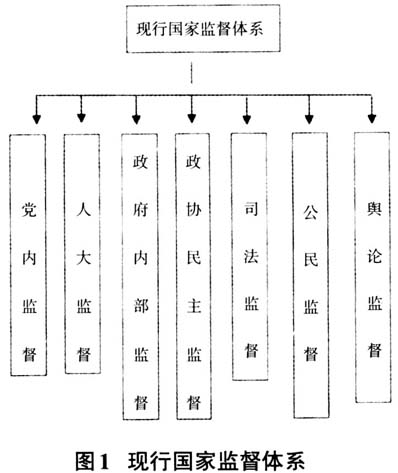

一、国家审计与腐败治理 当前我国经济发展取得了巨大的成就,在经济飞速发展的同时贪污腐败现象也随之而来。据我国商务部的研究数据显示,2018年全世界贪污行贿的金额已超过1万亿美元,这一数值占全球国民生产总值的5%,这说明腐败问题造成损失数目是惊人的。当前,我国的腐败治理依旧是一项艰巨的任务,十八大以来,我党高度重视党风廉政建设,虽然现阶段我国廉政建设的总体进程较为顺利,但是腐败治理任务仍然艰巨,因此要从国家和政府层面上来进行一系列制度改革,由此来促进腐败治理的进程。 国家审计就是通过审计机关对被审计单位的财政收支的真实性、合理性进行评价监督,以此来预防腐败行为的发生,或者对已经发生的腐败行为进行惩治,其实质是通过相关审计机关来进行权力制约、遏制腐败,以此提升国家治理水平,推动国家腐败治理和廉政建设。当前我国腐败现象频发原因有很多,一方面是相关政策制度对政府官员的权力约束不够,使得腐败行为日益增多;另一方面是由于监管不到位导致官员权力滥用。国家审计作为我国廉政体系中重要的监管部门,通过各级审计机关对政府各部门的财政、经济行为进行监督评价,以此来减少贪污腐败的现象,进而推动腐败治理工作和廉政建设进程,所以审计制度的完善在一定程度上可以减少腐败行为的发生。 二、国家审计与腐败治理之间的关系 贪污腐败程度与国家的国际地位、经济水平、公众的生活质量息息相关,因此腐败治理工作一直是各国政府工作的重中之重。党的十八大之后,我国更加重视反腐倡廉工作,在此过程中,国家审计机关成为腐败治理的主要工作部门,因此国家审计是遏制腐败行为,推动腐败治理的重要途径 (一)国家审计的目的——制约权力滥用 国家审计实质上是以委托责任制度为理论基础,即社会大众为委托人,委托审计机关对相关部门行使审计监督权力,且不受任何单位任何部门的干涉,国家审计机关通过对被审计单位的财政支出的真实性、合法性等进行评价,以此来保证国家政府部门的经济安全和秩序稳定。审计机关职能的加强提高了经济信息处理的透明度,也促进了公众对相关政府部门的监督工作,以此来达到限制政府权力滥用、预防官员腐败行为发生的目的。 (二)国家审计的职责——严防腐败 审计机关作为国家腐败治理的重要职能部门,其所担负的责任就是通过加强权力监督和经济管控来有效遏制腐败。政府权力分为公权和私权两种表现形式,公权是指国家为了维持整个社会整体的秩序和权益所拥有的公共权力;而私权与公权不同,是一种与国家相对立的私人或者私人组织所持有的权力,其权利和义务属于自然人或者组织团体。国家审计机关通过运用专业知识,对政府的行为活动进行审查与判断,做出专业性判断,得出审计结果并在相关范围内公布,使得公民能够更好地对国家治理的情况有所了解,并进行监督,以此保证国家的公共财富能够被私权主体所控制。在此过程中一旦发现任何会对公共财产造成一定的侵害的潜在可能因素,审计机关就要竭尽全力地降低损害的程度、尽可能多的挽回损失,降低腐败事件发生的几率。 国家审计还可以积极发挥其对腐败事件的控制功能,通过查处腐败行为,找出腐败产生的原因,可以促进政府部门的制度建设和规范管理,从根源上杜绝腐败行为,进一步推动腐败治理工作。同时,有效的审计能够揭露政府部门治理中存在的问题,增强政府工作的透明度,能够有效地加强对行政权力行使的监督和约束,提高政府官员的诚信意识、以身作则的责任感,进而从多个层面加强对政府工作的监督与约束,预防腐败行为的发生,推进国家腐败治理工作的有序进行。 (三)国家审计是腐败治理工作的重要组成部分 当前我国监督体系主要由七个部分组成(见图1),国家审计在政府部门属于内部监督机构,在整个监督体系中发挥特殊的作用,审计机关通过审计各级政府部门的财政收支情况来对可能或者潜在的腐败行为及时止损,避免造成更大的经济损失和腐败行为的出现。大部门的贪污腐败行为都与财政资金或国有资产密切相关,而国家审计机关的主要工作内容就是对财政收支的真实性、合法性进行审计,这一工作是最先发现腐败行为的有利条件。 国家审计工作的目标是正确的履行审查中的受托责任,腐败的发生会导致受托责任被扭曲。在权力的横向和纵向结构两个方面中,国家审计都发挥着极其重要的效用。为了更好发挥对权力的监督与约束作用,国家审计的定位应该适时进行转变与改进。随着社会主义市场经济体制的逐步完善和腐败治理工作的持续展开,公众对政府部门的关注度越来越高,这就体现出了国家审计机关的必要性,审计机关一方面可以将政府部门的经济运行轨迹展现给社会大众,加深公众对政府部门的信任度,另一方面国家审计也能对政府部门进行监督调查,进一步推进腐败治理的步伐。

三、国家审计在腐败治理中的作用 (一)揭示功能 国家审计对腐败进行抑制的方式在于能够发挥揭示的功能,主要分为两个部分,一个是能够发挥揭露功能,通过对公职人员履行职责的监督,以此判断权力的履行是否符合法律法规的要求,发现所存在的腐败现象,加大深入调查,以此揭露存在的腐败现象,促进审计整改。二是能够发挥展示功能,政府审计工作中一般会将具体的工作做成报告的形式,并通过多种平台进行传播,对腐败现象进行警示,以此为整改提供相应的依据。在腐败治理过程中,国家审计对反腐治理起着源头治理的作用,既能预防腐败行为的发生,又能对已经发生的腐败现象进行揭示,为司法部门的下一步惩治打下基础。也就是说国家审计工作中揭示的力度越大,对腐败现象的处理越有效。