云南省图书馆机构用户,欢迎您!

02

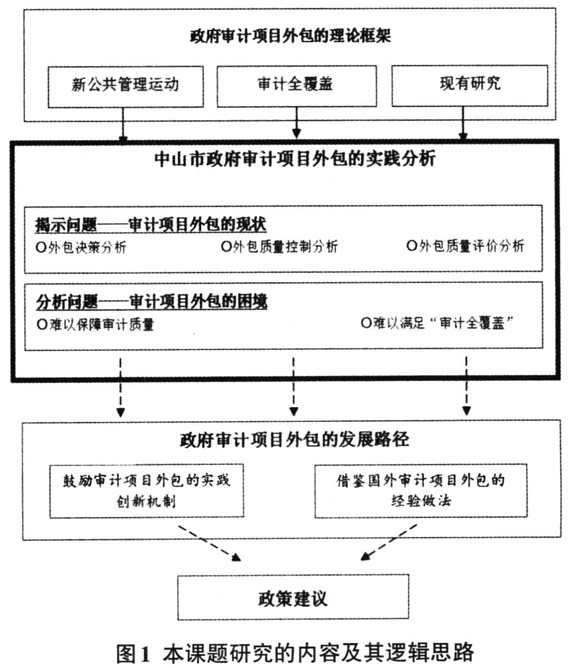

理论与文献综述 (一)政府购买审计服务的理论分析 新公共管理理论是政府购买社会服务的基础。20世纪80年代,全球范围的新公共管理运动催生了的政府部门的改革,推动了政府部门采用私人部门提供服务的实践,强调追求更高的公共服务效率(贾云洁,2014)。降低成本、提高效率是新公共管理运动的重要主旨。通过业务外包将市场机制引入政府服务,让具有核心能力的组织来提高其擅长的服务,该项服务的效率会提高,而成本会降低。郑石桥(2015)认为政府审计外包的驱动因素是交易成本,只有当降低的交易成本大于增加的交易成本时,政府审计业务外包才会发生。 在我国,审计全覆盖进一步加快了政府购买审计服务的步伐。自党的十八届四中全会以来,审计全覆盖成为党和国家赋予审计机关的重大使命。政府审计机关需要实现对公共资金、国有资产、国有资源和领导干部履行经济责任情况等四个方面的审计全覆盖,为服务好国家治理夯实基础。然而我国政府审计工作涉及范围广,任务重,而现有审计机构在人力、物力和财力的配备上远不能满足新时代下审计工作的新要求。因此,加大审计资源统筹整合力度,将部分政府审计业务外包成为实现审计全覆盖的重要路径之一。 (二)我国政府审计服务购买方式 当前我国政府审计外包的方式主要有:部分或者全部外包给社会机构和聘用外部审计人员(徐向真,2014)。其中,部分或全部外包给社会机构是指审计机关充分利用社会审计机构在财务、造价等方面的专业优势,依赖社会审计机构独立完成审计过程的外包模式;而聘用外部审计人员的方式是指在审计机关向社会聘用外部审计人员,将外部审计人员编入审计组,与国家审计人员一起参与审计项目,审计机关根据外部审计人员的工作量或工作成果支付外聘人员费用。 (三)政府购买审计服务的研究进展 现有政府审计外包的文献主要从政府审计外包的动因、形式、存在问题及解决办法、国内外模式比较等方面进行阐述(郑石桥,2015;刘玉波,2015;徐向真,2014;王生交,2015;成邦华,2017;贾云洁,2014等)。例如,郑石桥(2015)指出政府审计外包的驱动因素是交易成本,并从降低交易成本的角度分析了我国政府审计为什么需要外包。刘玉波(2015)认为,当前政府审计外包的主要表现形式是政府审计项目部分或全部委托社会审计机构、聘用外部审计人员以及向社会购买第三方鉴证咨询等,这些外包形式会带来一系列复杂的问题,包括社会审计易偏离政府审计目标、对社会审计的质量控制薄弱、合同权责不清晰,以及潜在的寻租风险、保密风险、廉政风险和经费风险等。为解决上述问题,学者们更是献计献策,提出了诸如慎重选择外包审计机构(徐向真,2014)、对政府审计外包建立完善的评价和监督体系(成邦华,2017)、严格把关外包结算(成邦华,2017)和强化外包合同管理(贾云洁,2014)等建议。学者们在对审计外包的动因、形式、利弊和后果等方面进行理论探讨时,相关的政府审计外包实践也在如火如荼地进行,而现有研究鲜少从理论与实践相结合的角度关注政府审计外包的发展路径,因此,本文拟从中山市审计局的审计外包实践出发,对我国政府审计外包的现存困难及未来发展路径进行深入分析和探讨。

理论与文献综述 (一)政府购买审计服务的理论分析 新公共管理理论是政府购买社会服务的基础。20世纪80年代,全球范围的新公共管理运动催生了的政府部门的改革,推动了政府部门采用私人部门提供服务的实践,强调追求更高的公共服务效率(贾云洁,2014)。降低成本、提高效率是新公共管理运动的重要主旨。通过业务外包将市场机制引入政府服务,让具有核心能力的组织来提高其擅长的服务,该项服务的效率会提高,而成本会降低。郑石桥(2015)认为政府审计外包的驱动因素是交易成本,只有当降低的交易成本大于增加的交易成本时,政府审计业务外包才会发生。 在我国,审计全覆盖进一步加快了政府购买审计服务的步伐。自党的十八届四中全会以来,审计全覆盖成为党和国家赋予审计机关的重大使命。政府审计机关需要实现对公共资金、国有资产、国有资源和领导干部履行经济责任情况等四个方面的审计全覆盖,为服务好国家治理夯实基础。然而我国政府审计工作涉及范围广,任务重,而现有审计机构在人力、物力和财力的配备上远不能满足新时代下审计工作的新要求。因此,加大审计资源统筹整合力度,将部分政府审计业务外包成为实现审计全覆盖的重要路径之一。 (二)我国政府审计服务购买方式 当前我国政府审计外包的方式主要有:部分或者全部外包给社会机构和聘用外部审计人员(徐向真,2014)。其中,部分或全部外包给社会机构是指审计机关充分利用社会审计机构在财务、造价等方面的专业优势,依赖社会审计机构独立完成审计过程的外包模式;而聘用外部审计人员的方式是指在审计机关向社会聘用外部审计人员,将外部审计人员编入审计组,与国家审计人员一起参与审计项目,审计机关根据外部审计人员的工作量或工作成果支付外聘人员费用。 (三)政府购买审计服务的研究进展 现有政府审计外包的文献主要从政府审计外包的动因、形式、存在问题及解决办法、国内外模式比较等方面进行阐述(郑石桥,2015;刘玉波,2015;徐向真,2014;王生交,2015;成邦华,2017;贾云洁,2014等)。例如,郑石桥(2015)指出政府审计外包的驱动因素是交易成本,并从降低交易成本的角度分析了我国政府审计为什么需要外包。刘玉波(2015)认为,当前政府审计外包的主要表现形式是政府审计项目部分或全部委托社会审计机构、聘用外部审计人员以及向社会购买第三方鉴证咨询等,这些外包形式会带来一系列复杂的问题,包括社会审计易偏离政府审计目标、对社会审计的质量控制薄弱、合同权责不清晰,以及潜在的寻租风险、保密风险、廉政风险和经费风险等。为解决上述问题,学者们更是献计献策,提出了诸如慎重选择外包审计机构(徐向真,2014)、对政府审计外包建立完善的评价和监督体系(成邦华,2017)、严格把关外包结算(成邦华,2017)和强化外包合同管理(贾云洁,2014)等建议。学者们在对审计外包的动因、形式、利弊和后果等方面进行理论探讨时,相关的政府审计外包实践也在如火如荼地进行,而现有研究鲜少从理论与实践相结合的角度关注政府审计外包的发展路径,因此,本文拟从中山市审计局的审计外包实践出发,对我国政府审计外包的现存困难及未来发展路径进行深入分析和探讨。