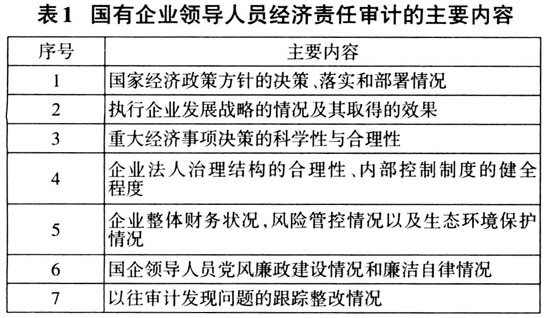

为深入贯彻落实习近平总书记关于审计工作的重要指示精神,我国近年来大力推进审计工作实施和整改,力求发挥审计在监督体系中的重要作用。从我国的市场主体来看,国有企业在市场中发挥着举足轻重的作用,随着国企改革的逐步推进,市场活力逐渐增强,国有企业的发展将以改革和创新发展为主线。因此,国有企业的审计工作十分重要,特别是领导人员的经济责任审计。国企领导人员的经济责任审计直接关系到国家经济政策能否深入落实,直接关系到企业未来发展。通过梳理文献发现,目前的研究中很少有在创新发展背景下对国企领导人员的经济责任审计进行论述的,而本文则对经济责任审计及其风险、对策进行详细论述,不仅能够补充相关理论研究,而且能够用于指导实践。 一、创新发展背景下国有企业的发展现状 目前来看,国有企业发展连着两条线,一条是改革,另一条是创新,二者相辅相成、缺一不可。 (一)改革是国有企业发展的主线 近年来,我国逐步深入推进国有企业改革,“I+N”政策体系基本形成。2018年以来,国有企业改革相关的配套政策措施纷纷出台,股权监督、资产负债约束、工资总额管理、授权经营体制方案、授权放权等方面的政策逐渐落实。在相关政策的指引下,我国国有企业改革进入攻坚期和深水区。从国有企业的主要经济指标来看,2019年1~7月,国有企业营业总收入为34.47万亿元,同比增长7.7%,利润总额同比增长7.3%。从2019年上半年国有企业的改革情况来看,《国务院国资委授权放权清单(2019年版)》的出台进一步激发了市场活力,产生了多方面积极影响。同时,混合所有制改革依然是国有企业改革的重点内容。此外,中央企业和地方国有企业的合作进一步加强,央地合作有利于进一步促进产业发展。 (二)创新是国有企业发展的驱动力 国有企业的改革发展离不开创新的驱动力。只有打破惯性思维,积极面对市场竞争,国有企业才能突破发展的瓶颈期,继续发挥国民经济的主导力量。由于认识到这一点,国有企业不断加大创新力度,并取得了一定成效。以北京市为例,国有企业创新发展取得了明显效果。最近几年,北京市属国有企业共获得了超过250项国内外科技创新奖,从产业分布来看,创新成果主要分布于节能环保、新材料等多个领域。今年以来,北京市的国有企业营业收入也呈现不断上涨的趋势。由此可见,创新发展是国有企业改革和发展的重要推动力。 二、国企领导人员经济责任审计的内容、方式和目标 在创新发展背景下,国企领导人员经济责任审计显得尤为重要,是发挥监督职能的重要手段。本文主要对经济责任审计的内容、方式和目标进行详细论述。 (一)经济责任审计的内容 2010年,我国出台了《党政主要领导干部和国有企业领导人员经济责任审计规定》,对国有企业领导人员经济责任审计的相关工作进行了规定。近年来,我国经济审计制度在不断变化,因此党中央决定对《规定》进行修订,并于2019年发布修订后的《规定》及其实施细则。根据新的规定,国有企业领导人员经济责任审计的内容包含多个方面(见表1)。

(二)经济责任审计的方式 从时间上来看,经济责任审计主要包括事前、事中和事后经济责任审计;从国企领导人员的任职状态来看,主要包含领导人员任期内经济责任审计和离任后经济责任审计。由此可见,根据不同的划分方式,经济责任审计的方式也有所不同。对于国有企业的领导人员来说,经济责任审计的主要方式是对领导人员的工作事项进行监督、评价和鉴证,从而发现其中存在的问题并提出整改意见。 (三)经济责任审计的目标 经济责任审计主要是对国有企业领导人员承担责任过程的审计,判断领导人员是否存在违法与违纪行为。国企领导人员的经济责任审计目标应当与审计内容具有一致性,从而更好地完成经济责任审计工作,取得良好的审计效果。具体来看,目标包括判断国企领导人员是否对国家经济方针政策进行认真落实、企业发展战略规划是否科学、重大经济事项是否决策正确、内部控制制度是否健全、财务状况是否真实合法、领导人员是否廉洁自律、对审计问题是否整改到位。 三、国企领导人员经济责任审计的风险分析 在国企领导人员经济责任审计中还存在诸多风险,影响审计工作的顺利推进,审计部门和人员应当给予足够重视。 (一)面临市场多变风险 创新发展背景下,国有企业改革逐步深入,国有企业原有的经营体制也发生了变化,因此,在改革阶段国有企业面临市场多变的风险。所以,国企领导人员相应的经济责任审计工作也面临着市场多变的风险。这是因为,在改革过程中,原有的国有企业经过整合重组形成了新的企业或者集团,企业战略也会进行调整,相应的发展规划等内容同样也需要调整,各方面工作的多变性增加了经济责任审计的难度。此外,在国有企业改革过程中,原有的领导人员任职也会进行调整,而经济责任审计通常需要相当长的一段时间,这也增加了经济责任审计的风险。