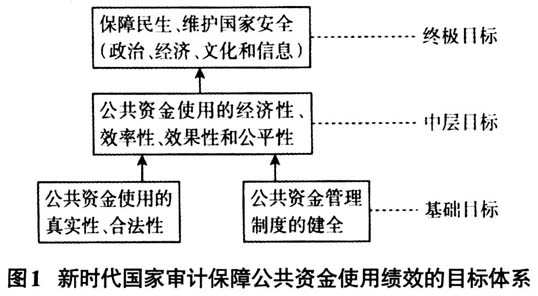

李克强总理曾强调,要严格管理和监督公共资金的使用,当好公共资金的“守护人”,公共资金在哪里,国家审计就需要监督到哪里。因此,应切实加大公共资金使用绩效的审计工作力度,充分发挥国家审计的监督职能,看紧看住“钱袋子”,实现公共资金规范使用、廉洁运行,推进反腐倡廉,促进政府职能转变,完善经济制度运行,为经济持续发展、改善民生、促进社会公平、公正提供有力保障,这也是新时代国家审计工作贯彻新理念、实现新发展的必然要求。 国家审计要充分发挥公共资金“守门人”的作用,首先应准确把握公共资金使用过程中的关键环节和影响公共资金使用绩效的重要因素,揭示公共资金使用绩效存在的问题,从而提升公共资金使用绩效。那么,审计机关应如何解决公共资金使用绩效审计中所面临的相关问题,尤其是在“互联网+”背景下如何全面推进公共资金审计“全覆盖”,是当前学术界以及审计部门亟须深入研究的重要课题和现实问题。 1 国家审计的职能拓展:从监督财政收支到关注制度运行 1.1 国家审计职能拓展的必要性 1.1.1 保证财政收支等各项公共资金合理而高效的使用 公共资金是包含所有财政资金、住房公积金、住宅维修基金、社会捐赠资金等由政府管理或受政府委托由其他单位管理的公共性资金,是通过税、利、费、债等方式筹集和分配的资金。李克强总理曾强调,国家审计作为国家治理的重要手段之一,一定要严格管理和监督公共资金的使用情况,要做公共资金的“守护者”,把握公共资金绩效审计的重点环节和关键要素,持续开展公共资金使用绩效审计,重点关注公共资金的收入和支出,正确把握公共资金的流向,激发公共政策效应,推动公共资金合理配置、高效使用,提升公共资金的使用绩效。 1.1.2 推进各项制度顺利运行,改善民生和促进经济持续发展 公共资金使用绩效审计是一种更宏观、更高层次的政府绩效审计,其指导思想应当以国家治理为理念。通过对公共资金使用的真实性、合法性审计,查出资金使用的违规违法问题,进而推进对公共政策和制度体系的运行情况进行跟踪审计,把促进政策措施和各项制度运行作为公共资金使用绩效审计的工作重点,能有效完善并推进各项制度顺利实施。同时,应持续跟踪审计各省市、县、村等贯彻落实中央重大公共政策措施及其审计制度运行情况,及时发现所出现的新情况解决所出现的新问题,促进公共政策和制度体系顺畅运行,提高公共资金使用绩效,切实改善民生,促进经济健康发展,推动国家各项治理机制有效运行。 1.1.3 促进廉洁政府、法治政府和阳光政府建设的必经之路 通过公共资金使用绩效审计,加强公共资金的预算管理,规范公共资金的收支行为,纠正“跑部钱进”、公款私存、公款消费等腐败问题,缩减政府开支,清理财政存量资金,统筹安排公共资金,使公共资金规范使用、政府廉洁运行,推进廉洁政府建设的步伐。 通过公共资金使用绩效审计,推进政务公开,“三公”经费、保障房分配、医疗服务收费、国有企业、事业单位人员招聘等信息公开化,让公共资金、公共资源的运行更加透明化,以防止权力滥用、暗箱操作,促进阳光政府建设。 开展公共资金使用绩效审计,通过监督制约机制实行依法收缴、管理和使用公共资金,使公共资金的使用更安全,以增强政府风险防御能力,从而促进廉洁政府、法治政府和阳光政府的建设。 1.2 国家审计保障公共资金使用绩效的目标 进行公共资金使用绩效审计,首先要审计公共资金使用的真实性和合法性,在此基础上进一步审计公共资金使用的经济性、效率性和效果性。我们认为国家审计保障公共资金使用绩效的目标应该分为三个层级,见图1。 1.2.1 基础目标 围绕党和国家工作的重心和路线方针,认真履行国家审计的法定职责,全面实施公共资金使用绩效审计,监督和检查公共资金使用的真实性、合法性是当前国家审计保障公共资金使用绩效的基础目标。此外,基础目标还应涵盖以公共资金使用的真实性、合法性审计来反映与公共资金使用相关的公共权力和制度运行情况以及公共部门、公职人员的履职尽责情况,进而促进公共资金管理制度的健全,使国家审计在国家治理体系中充分发挥治理作用。

1.2.2 中层目标 在保障公共资金使用的真实性、合法性的基础上,国家审计应审查政府部门及其他公共部门在使用公共资金时,是否达到了经济性、效率性、效果性以及公平性的中层目标。其中,以最小的花费提供安全、可靠的公共产品是经济性的基本要求,强调无资金浪费;效率性则以公共资金的投入产出比是不是最优来衡量,强调公共资金使用的有效性;效果性从公共资金支出的预期目标出发,强调是否对社会公共福利有贡献。而公平性,则是指公共资金分配是否公平,为社会大众提供的公共产品和公共服务是否公平。 对公共资金使用绩效进行审计,重点在于揭示公共资金在使用过程中存在的问题、促进公共资金的有效管理和推动公共资金管理制度的改革,最终提升公共资金的使用绩效。