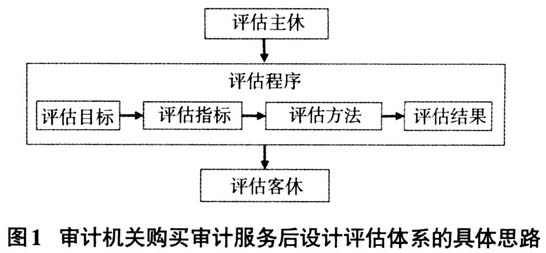

目前,国家审计机关越来越多通过购买审计服务来弥补审计人员力量的不足。但是,审计机关在向社会购买审计服务实践中还存在背离审计目标风险、审计质量风险、廉政和违法风险、信息安全和泄密风险,影响着审计机关依法独立履行审计职责和充分发挥审计监督作用。因此,需要对购买和使用社会审计服务的性价比、审计机关管理责任、社会审计组织专业胜任能力、社会审计服务的质量和绩效进行全面的评估。基于此,建立审计机关向社会购买审计服务的后评估机制尤为重要。 一、研究问题与问卷说明 (一)研究问题 本文希望通过组织国家审计人员的调查,回答以下问题:1.我国审计机关向社会购买审计服务现状如何?2.审计机关聘用外部人员的考核评估主体是谁?3.审计机关聘用外部人员的考核标准是什么?4.审计机关聘用外部人员的评估指标体系是否科学?5.如何构建和完善社会购买审计服务后评估机制? (二)问卷说明 为进一步了解审计机关向社会购买审计服务及后评估活动开展的状况,笔者所在课题组于2017年1月实地走访了上海市审计局和深圳市审计局,2月进行了问卷调查,共计回收有效问卷152份。调查问卷的发放对象为各级国家审计机关的审计人员,包括审计署机关、审计署特派办、审计厅和审计局,填写人员既有处级以上干部,也有普通审计人员。问卷调查的对象分布于我国23个省、自治区、直辖市,具有一定的代表性。 二、问卷调查结果与分析 (一)审计机关向社会购买审计服务的基本现状 1.审计机关向社会购买审计服务的开展现状 首先我们调查了审计机关是否开展向社会购买审计服务的情况。在被调查对象所处的审计机关中,向社会购买审计服务的占总调查人数的84.87%,没有购买行为的占6.58%,还有8.55%的审计人员不了解相关情况。 2.审计机关向社会购买审计服务的方式 根据调查,95.35%的调查对象都采取过聘用外部人员参与审计工作(或协助审计)的方式,项目整体外包的情况占18.6%,另外还有8.53%的采取其他方式。由此可见,目前审计机关向社会购买审计服务的主要方式是聘用外部人员参与审计工作。 (二)审计机关聘用外部人员的考核评估主体 审计机关非常重视外部人员的招聘工作,考核评估主体主要是以业务处室为主,法规处、综合处参与,少数情况下财政部门、第三方机构以及其他机构也会参加考核评估。审计机关以“整体外包”方式购买审计服务的考核评估主体,与外聘人员“参与审计工作”的情况类似,不同的是,在整体外包方式下,选择第三方机构参与考核评估的比率大幅提高,占比25%。 (三)审计机关聘用外部人员的考核评估标准 外聘人员与审计机关内部人员考核评估标准无显著差异的占大多数,达到56.1%;考核标准存在显著差异的占43.9%。外聘人员的考核侧重专业技能方面,指标和标准单一,不像审计机关多维度考核。另外,也有调查对象指出对外聘人员的考核不系统,存在考核标准粗放笼统、无定量评价等问题。 我们调查了审计机关对聘请“参与审计工作”人员的评估标准的表现形式,外聘“参与审计工作”人员的考核评价标准以定性与定量结合的占比73.17%。“审计项目整体外包”评估标准依然是以定性与定量结合方式为主,占比75%。 (四)审计机关聘用外部人员的考核评估指标 我们调查了各审计机关对聘请外部人员的评估指标,调查对象选择其认为适当的选项,并按照重要程度进行排序。我们根据选项排序情况,计算选项平均综合得分,综合得分越高表示这个评估指标越重要。 审计机关对聘请“参与审计工作”人员的评估指标中,工作完成情况、保密廉政纪律执行情况、出勤情况、其他情况得分依次为4.44、2.67、2.54、2.46和0.4。结果表明,审计机关对外聘人员的考核重点是工作完成情况。 审计机关对“审计项目整体外包”的评估指标,审计过程的规范性、审计成果的影响力、审计工作纪律执行情况、沟通配合情况和其他情况得分依次为3.88、3.67、2.54、2.04、0.42。可见,对整体外包项目评价的重点为审计过程与审计成果,工作纪律与沟通配合位列其后。 三、国家审计机关向社会购买审计服务后评估机制的构建思路 调查结果表明,目前审计机关向社会购买审计服务后评估机制尚未形成一致认可的模式。我们认为构建购买审计服务后评估体系的基本问题是要解决“谁来进行评估、对什么进行评估、怎样进行评估”,即评估主体、评估客体和评估程序的问题。具体如图1所示。

审计机关购买审计服务后,由多维主体和多维客体共同参与评估。评估主体可以是政府采购主管机关,如财政部门,评价采购审计服务的政策目标和政府采购工作情况;也可以是政府采购执行主体,如审计机关,评价采购项目的执行情况以及本部门具体采购工作情况;还可以是社会公众,评价采购的公正性、透明度等。评价客体可以是外聘的提供审计服务的个人,也可以是整体承接审计项目的组织机构,如会计师事务所。因此,根据购买审计服务项目的特点,明确评估的主体与客体是开展后评估的前提。