云南省图书馆机构用户,欢迎您!

02

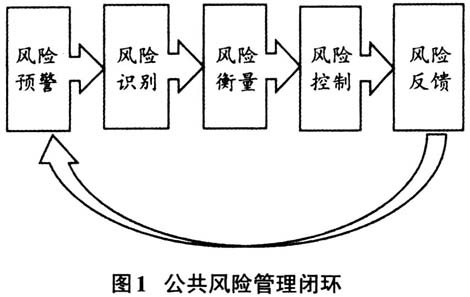

越是在复杂的公共管理项目环境中,风险预警的难度就越大。因此,需要政府采用多种方法来对未来可能发生的公共管理风险进行预警,分析事项的发展现状,对风险进行预评估并从中找到可能导致公共管理风险发生的重要因素和关键环节,进行分析和管理,从而揭示潜在风险。通过制定确实可行的公共管理风险预警方案,能够将未来面临的风险损失降到最低,改进风险处理方案的实施路径,从而最大限度地规避风险。 (3)预警公共管理风险是提高政府治理能力的有效途径。当一个国家进入蓬勃发展阶段,即进入人口增长与自然环境承载、资源供应与环境污染、效率提升与公平失衡等社会矛盾最为突出的时期时,容易引起社会秩序混乱、经济发展失调、民众心理失衡等各种不稳定因素的恶化,产生较大的公共管理风险。因此,对于正在飞速发展中的中国,加强公共管理的风险管理体系建设,对公共管理中所引发的各种风险进行有效防范和化解,并将这类风险造成的损失最小化,为民众营造一个良好的生存和发展的社会环境,促进和谐社会的建设与发展具有重大意义。 (4)审计监督全覆盖的政策要求预警公共管理风险。2013年,审计全覆盖理念被提出。2015年11月,中共中央办公厅和国务院办公厅联合发布了《关于完善审计制度若干重大问题的框架意见》(以下简称“框架意见”)和《关于实行审计全覆盖的实施意见》(以下简称“实施意见”)等相关配套文件,正式将践行审计监督全覆盖的政策方针提上了日程。框架意见和实施意见明确提出,对一定时间内,国家所实施的稳增长、促改革、调结构、惠民生、防风险等政策落实情况,以及公共资金、国有资产、国有资源和领导干部经济责任履行情况进行审计,实现审计监督全覆盖。 审计全覆盖政策明确提出,国家审计需要对防风险政策落实情况进行审计,因此发挥国家审计的风险预警功能就显得尤为重要。为了更好地贯彻和落实这个新要求,国家审计功能需要在原有的基础上进行扩展,将“免疫功能”中的抵御功能由事后向事前延伸,建立相应的风险预警系统,降低潜在的风险损失,充分发挥国家审计在预防重大错报风险方面的作用。公共管理是政府治理的重要内容之一,且涉及民众生活品质、环境保护、基础设施建设等重要领域,更需要引起足够的重视,因此在审计监督全覆盖的政策背景下,对公共管理风险的预警十分必要。 2.国家审计在预警公共管理风险中的功能定位。党的十九大提出,国家审计是国家治理的重要组成部分,是国家治理的重要基石之一,通过审计“要坚决打好防范化解重大风险的攻坚战”,国家审计在提升公共管理水平方面的作用不言而喻。从国家治理的高度出发,探索审计机关在防范化解公共管理风险中发挥重要作用的有效路径,以提高防范和化解风险的动态性和及时性是国家审计当前发展的重点。预警公共管理风险,要求国家审计从事后风险管理向前延伸到事前的风险管理,即通过风险预警,充分收集风险信息,及时识别风险信号提示,有效判别风险分类及潜在影响,给予相关部门充分的信息提示,以最大限度地降低风险可能带来的损失和危害,这是国家审计在风险管理方面重要功能的一个延伸。

越是在复杂的公共管理项目环境中,风险预警的难度就越大。因此,需要政府采用多种方法来对未来可能发生的公共管理风险进行预警,分析事项的发展现状,对风险进行预评估并从中找到可能导致公共管理风险发生的重要因素和关键环节,进行分析和管理,从而揭示潜在风险。通过制定确实可行的公共管理风险预警方案,能够将未来面临的风险损失降到最低,改进风险处理方案的实施路径,从而最大限度地规避风险。 (3)预警公共管理风险是提高政府治理能力的有效途径。当一个国家进入蓬勃发展阶段,即进入人口增长与自然环境承载、资源供应与环境污染、效率提升与公平失衡等社会矛盾最为突出的时期时,容易引起社会秩序混乱、经济发展失调、民众心理失衡等各种不稳定因素的恶化,产生较大的公共管理风险。因此,对于正在飞速发展中的中国,加强公共管理的风险管理体系建设,对公共管理中所引发的各种风险进行有效防范和化解,并将这类风险造成的损失最小化,为民众营造一个良好的生存和发展的社会环境,促进和谐社会的建设与发展具有重大意义。 (4)审计监督全覆盖的政策要求预警公共管理风险。2013年,审计全覆盖理念被提出。2015年11月,中共中央办公厅和国务院办公厅联合发布了《关于完善审计制度若干重大问题的框架意见》(以下简称“框架意见”)和《关于实行审计全覆盖的实施意见》(以下简称“实施意见”)等相关配套文件,正式将践行审计监督全覆盖的政策方针提上了日程。框架意见和实施意见明确提出,对一定时间内,国家所实施的稳增长、促改革、调结构、惠民生、防风险等政策落实情况,以及公共资金、国有资产、国有资源和领导干部经济责任履行情况进行审计,实现审计监督全覆盖。 审计全覆盖政策明确提出,国家审计需要对防风险政策落实情况进行审计,因此发挥国家审计的风险预警功能就显得尤为重要。为了更好地贯彻和落实这个新要求,国家审计功能需要在原有的基础上进行扩展,将“免疫功能”中的抵御功能由事后向事前延伸,建立相应的风险预警系统,降低潜在的风险损失,充分发挥国家审计在预防重大错报风险方面的作用。公共管理是政府治理的重要内容之一,且涉及民众生活品质、环境保护、基础设施建设等重要领域,更需要引起足够的重视,因此在审计监督全覆盖的政策背景下,对公共管理风险的预警十分必要。 2.国家审计在预警公共管理风险中的功能定位。党的十九大提出,国家审计是国家治理的重要组成部分,是国家治理的重要基石之一,通过审计“要坚决打好防范化解重大风险的攻坚战”,国家审计在提升公共管理水平方面的作用不言而喻。从国家治理的高度出发,探索审计机关在防范化解公共管理风险中发挥重要作用的有效路径,以提高防范和化解风险的动态性和及时性是国家审计当前发展的重点。预警公共管理风险,要求国家审计从事后风险管理向前延伸到事前的风险管理,即通过风险预警,充分收集风险信息,及时识别风险信号提示,有效判别风险分类及潜在影响,给予相关部门充分的信息提示,以最大限度地降低风险可能带来的损失和危害,这是国家审计在风险管理方面重要功能的一个延伸。