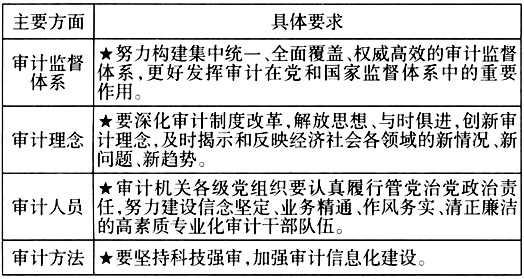

会计核算是为单位提供决策的重要依据,科学合理的会计核算模式是做好会计工作的基础。随着会计核算工作的演变和发展,会计集中核算逐渐成为一种发展趋势,广泛应用于企业集团和行政事业单位。会计集中核算是将核算功能、监督功能、管理功能、服务功能融为一体的会计形式。要保证会计资料的真实性、会计核算工作的公平性与合理性,则需要内部审计发挥监督作用。会计集中核算中内部审计既面临机遇又面临挑战,因此内部审计工作也需要不断创新,保证监督职能的发挥。本文通过对会计集中核算中内部审计工作存在问题的分析和内部审计工作发展的新要求,提出内部审计工作创新的路径,具有重要意义。 一、会计集中核算中内部审计面临的机遇与挑战 会计集中核算是指不改变核算单位的资金自主权、使用权和所有权,成立专门的会计核算中心对下属单位的财务收支采取统一管理的形式。会计集中核算实施后,内部审计工作可以说是机遇与挑战并存。 1.会计集中核算中内部审计面临的机遇 会计集中核算为内部审计带来了发展机遇,主要表现在三个方面:第一,有利于提高被审计单位的财务管理意识。内部审计的重要性不仅在于发现被审计单位的风险,而且在于提高其财务管理意识。会计集中核算实施后,被审计单位的每一笔支出都需要填制表格,并报送会计核算中心审批,这样可以保证每笔资金使用都在单位的掌控之中,并且按照预算严格执行,有利于提高财务管理意识。第二,会计集中核算提高了财务报表的及时性和真实性,为内部审计资料的收集提供便利。会计核算中心负责财务报表的编制和报账工作,提高了报表的编制效率,也避免报表弄虚作假等违规行为。这样,内部审计部门不仅可以及时获得审计资料,而且审计资料的真实性也有保障。第三,为内部审计监督职能的实现创造了条件。会计集中核算形式实现了三分离一公开,在内部审计过程中,可以为审计人员提供清晰的会计资料,不仅有利于被审计单位内部控制制度的完善,而且有利于发挥内部审计职能。 2.会计集中核算中内部审计面临的挑战 会计集中核算对内部审计不仅具有有利影响,也为其带来了挑战,主要表现在三个方面:第一,内部审计对象的改变增加了审计难度。会计集中核算实施后,被审计单位负责人仍然是会计责任主体,会计核算中心仅负责核算和审核监督。因此内部审计对象就由原来的一个变为被审计单位和会计核算中心两个对象,这无疑增加了内部审计工作的难度。第二,内部审计内容的改变带来挑战。会计集中核算中,被审计单位的经济活动与会计核算是相分离的,这就容易导致会计信息在源头上出现问题,为内部审计工作带来了挑战。第三,内部审计成本增加。在内部审计对象和内容都发生了变化之后,必然需要投入更多的人力和物力开展内部审计,这样就增加了审计成本。同时,由于审计对象的变化,审计人员需要不断丰富自身知识体系来满足工作需求,因此需要进行再培训或再学习,这在一定程度上也增加了审计成本。 二、会计集中核算中内部审计工作存在的问题 1.内部审计工作得不到足够重视 会计集中核算实施后,各单位主要由会计核算中心进行审核,同时负责对会计相关工作的事前、事中和事后进行监督,会计核算中心充分发挥了监督作用。而内部审计工作的侧重点也在于对各单位进行监督,帮助其发现相关的风险点。有了会计核算中心的监督作用,各单位容易忽视内部审计职能的发挥,认为仅凭会计核算中心就能对财务工作进行监督,这显然对内部审计工作未给予足够重视。 2.内部审计工作效率不高 会计集中核算中,内部审计人员不仅要对被审计单位的原有内容进行审计,还需要对会计核算中心的相关工作做出评价,这无疑会增加内部审计的时间,造成审计工作效率下降。特别是对于一些资金往来频繁、财务处理复杂的单位来说,需要投入更多审计人员和时间对被审计单位执行全面审计,不仅增加了审计成本,也不利于内部审计工作效率的提升。 3.内部审计工作方法落后 会计集中核算形式实施后,审计部门为了节约成本,仍然使用旧的审计工作方法,不仅影响了审计工作效率的提升,也影响了内部审计质量。从目前的发展来看,大数据等科学技术的广泛应用,为人们工作效率的提升带来了巨大便利。特别是对于审计工作来说,先进的工作方法不仅能够有效节约成本,而且能够提高内部审计质量。但是先进的审计工作方法并未实现全覆盖,我国仍然有很多内部审计工作,仍旧采用人工为主、计算机为辅的方式,因此内部审计信息化水平的提升是今后需要解决的问题。 4.内部审计人员的问题 会计集中核算中,由于内部审计对象和内容都发生了改变,因此审计人员需要花费一定的时间适应新的工作要求。在此过程中,如果内部审计人员思想麻痹大意,则容易忽视被审计单位财务方面的风险点,不利于后续内部审计工作的进行。同时,会计集中核算也为内部审计人员提出了更高的要求,如果审计人员自身专业知识与需求不匹配,同样也会引发相关风险,最终影响审计效果。 三、新时代内部审计工作新要求 随着时代的发展和社会的进步,内部审计工作也随之不断发展,新时代赋予内部审计新的使命和要求,无论企业还是行政事业单位都应当与时俱进,推动内部审计工作向前发展。 1.新时代内部审计工作的新要求 2018年5月,中央审计委员会第一次会议中,对审计工作提出了新的要求,主要从审计监督体系、审计理念、审计人员和审计方法四方面提出了具体要求(见下表)。