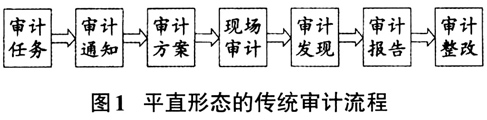

2018年5月,习近平总书记在中央审计委员会第一次会议上对审计工作作出重要指示,特别提出“要坚持科技强审,加强审计信息化建设”。2018年初审计署颁布了新修定的《内部审计工作规定》,对内审行业发展提出了新的具体要求,拓展了内部审计(以下简称“内审”)的职责范围,由以往的“监督、评价”转向“监督、评价、确认、咨询建议等”多种功能。尤其突出了“内部控制和风险管理”的重要地位,明确新时代下内审的工作重点应转向防范风险和提质增效,强调内审为组织提供增值服务的功能和效用,标志着内审进入了增值模式的新阶段。 一、高校内审的现状调查与分析 高校内审部门作为高校标配的职能部门,有其实现价值增值的独特优势。首先,与外部审计相比,内审对高校自身的发展战略、日常运行、业务特点、风险识别、内部控制等情况有更深入的了解;其次,与高校的其他职能部门相比,内审部门有更强的综合性,能够将监督、评价、确认、咨询建议等功能有机结合起来;再次,内审作为监督部门,相对超脱于具体业务,能够更加公正、客观地评价高校运行管理情况。因此,高校内审部门应把握机遇,充分利用这些优势提升自身在价值链中的地位和作用。这既是内审部门在新时代下的生存之本,也是内审实现自我突破与创新发展、化解“边缘化”困境的可行思路。然而,当前高校内审工作还存在以下不足: 1.内审机构不健全,编制不足。按照审计法、审计法实施条例、《审计署关于内部审计工作的规定》、《教育系统内部审计工作规定》等法规要求,教育行政部门和单位应当建立健全内部审计制度,设置独立的内部审计机构。但实际情况与法规要求还存在一定的差距。以G省高教系统为例,由60所高校官网上的信息可知,只有26所本科院校单独设置了审计处,其他34所高职院校均没有设置独立的审计部门。高职院校中有12所(占35.3%)仅设置纪检监察室,另外22所(占64.7%)名义上虽有内审机构,但均为纪委、监察和审计三部门合署办公。多部门合署办公,使得各部门之间的职能界定、目标定位模糊不清,由此造成外部不受重视、内部推诿扯皮的窘境,内审增值功能难以得到有效发挥。从内审网站的内容来看,有部分高校的内审网成了长期未更新的僵尸网站,许多网页显示的还是两三年前甚至更久之前的内容。同时,由于编制受限,高校内审人员较少,为开展内审工作,不得不借助社会中介或外包审计业务,这既影响了内审人员对各类业务的通盘了解,也削弱了内审在高校中的地位和作用。 2.内审功能单薄,流程老套。目前,高校内审主要业务仍然是财务收支、预决算、经济责任、专项经费、基建修缮等常规性审计项目,更多的是聚焦于与财务相关的领域;内审功能主要体现在“评价与监督”,基本没有“确认与咨询”;内审流程方面,仍然是发出审计通知书,制定审计方案、开展现场审计、出具审计报告并进行“评价与监督”等,属于平直形态,基本没有循环和增值。具体如图1所示:

3.内审站位较低,缺乏主动性。当前,内审任务主要来源于学校临时委派,或是审计处年初制定的常规审计计划,在围绕高校的战略目标来把握审计重点、采取系统科学的方法对可能存在的重大风险主动进行针对性审计等方面,明显做得不足;内审过程只关注常规事项,出现“只低头拉小车、不抬头看大路”的现象;工作的前瞻性较差,基本上是一种事后被动评价,缺乏事前和事中的主动介入。 4.内审手段原始,信息化滞后。当前已进入信息化时代,然而审计却没有跟上信息化时代的步伐,仍然采用手工查阅资料、偶尔询问财务人员等原始作业方式,基本没有IT系统参与。由于缺乏大数据支持,审计样本、审计对象、审计数据等呈离散型分布,难免形成“时空信息孤岛”。项目之间的共享程度低,不仅效率低下,而且可能造成重复审计甚至遗漏审计。同时,缺乏信息化支持的审计项目,由于其连续性和统一性处于割裂状态,导致项目间的交叉协调差,项目间难以横向拓展和纵向挖掘,进而影响审计质量。 5.整改监管出现开环,重要节点失控。从本质上说,审计工作主要包括两个方面:发现问题和解决问题。作为后续的审计跟踪整改,理应成为内审闭环回路中不可或缺的重要节点,这也是完成审计最终目标的关键。可是,目前高校的内审整改效果不佳,表现为:高校内部对审计工作的认识不足,问题整改表面化,主观表态积极、客观行动消极;整改缺乏刚性,随意性大,选择性整改的情况较为普遍。由于内审部门对跟踪整改缺乏有力的跟进与调控手段,造成原应闭环的回路出现开环,往往只注重发现问题,而轻视解决问题。在整改这一重要节点失控,不仅直接影响了审计的质量,更重要的是影响了审计的严肃性和权威性。 二、构建增值型内审PDCA管理模型 1.PDCA闭合循环理论。PDCA管理循环是一个闭合的管理循环系统,包括计划(Plan)、执行(Do)、检查(Check)、处理(Act)四个步骤。这四个步骤周而复始、不断循环、螺旋上升,其中的各个要素有机联系,通过不断学习与持续改进,循序渐进地推动问题的解决,实现全面质量的提升。