云南省图书馆机构用户,欢迎您!

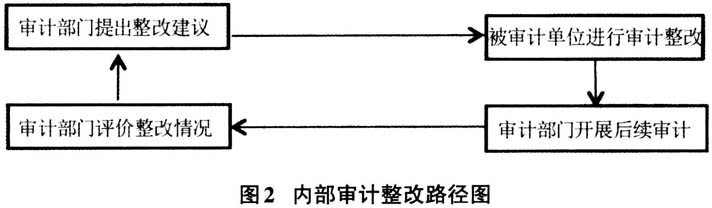

(一)审计部门发现问题并提出建议阶段 审计部门发现问题并提出建议是内部审计整改的第一步。但由于内部审计人员综合素质与内部审计转型需求之间仍存在一定差距,目前大多内部审计部门难以从增值性内部审计的视角发现被审计单位存在的问题,并且审计报告中审计建议过于宽泛,不能有针对性地解决被审计单位的问题。这不仅导致审计成果难以有效利用,浪费审计资源,也会使被审计单位的问题得不到解决,影响企业的效率和效果。因此,要想有效利用内部审计成果,审计部门应当提高内部审计人员的素质。审计署11号令也指出,单位应当严格内部审计人员录用标准,支持和保障内部审计机构通过多种途径开展继续教育,提高内部审计人员的职业胜任能力。此外,审计部门还应将发现问题按照被审计单位进行分类汇总,根据问题提出相应审计建议,使其具有操作性,促进审计建议的落实,并以此作为后续审计的依据。 (二)被审计单位进行审计整改阶段 被审计单位进行整改是单位运用内部审计成果的关键一步。但在实践中,由于内部审计部门独立性较差,甚至很多人认为内部审计部门是“养闲人”的部门,内部审计部门提出审计建议被看作是“管闲事”;此外,由于内部审计问责机制比较薄弱,个别被审计单位负责人整改意识淡薄,对整改工作并不重视,导致整改效果较差。特别是在领导干部离任审计中,很多现任干部认为内部审计发现的问题是前任干部的问题,抱着“新官不理旧事”的态度,对审计整改工作不重视,导致内部审计成果很难真正得到运用,部分公司审计整改情况见表1。相对于政府审计而言,内部审计的独立性和权威性较差。因此,提高内部审计部门的独立性,增强被审计单位的整改意识和加强问责机制,是改善审计整改工作的必要措施。审计署11号令明确指出,国有企业内部审计机构或者履行内部审计职责的内设机构应当在企业党组织、董事会(或者主要负责人)直接领导下开展内部审计工作,向其负责并报告工作。 (三)审计部门后续审计阶段 后续审计是在审计报告发送一定时间后,为检查被审计单位对审计发现和建议是否已经采取了适当纠正措施并取得预期效果而进行的跟踪审计,是检查审计成果是否被有效运用的重要手段。但实践中,大多被审计单位上报整改情况,内部审计部门后续审计开展情况并不尽如人意。一方面可能是内部审计资源有限,审计人员数量不足;另一方面可能是审计人员后续审计意识淡薄,认为内部审计报告的提交即为审计工作的终结。后续审计的缺位不仅导致被审计单位整改工作未完成而不易被发现,还可能加剧被审计单位忽视审计整改工作的现状,浪费审计资源。

(一)审计部门发现问题并提出建议阶段 审计部门发现问题并提出建议是内部审计整改的第一步。但由于内部审计人员综合素质与内部审计转型需求之间仍存在一定差距,目前大多内部审计部门难以从增值性内部审计的视角发现被审计单位存在的问题,并且审计报告中审计建议过于宽泛,不能有针对性地解决被审计单位的问题。这不仅导致审计成果难以有效利用,浪费审计资源,也会使被审计单位的问题得不到解决,影响企业的效率和效果。因此,要想有效利用内部审计成果,审计部门应当提高内部审计人员的素质。审计署11号令也指出,单位应当严格内部审计人员录用标准,支持和保障内部审计机构通过多种途径开展继续教育,提高内部审计人员的职业胜任能力。此外,审计部门还应将发现问题按照被审计单位进行分类汇总,根据问题提出相应审计建议,使其具有操作性,促进审计建议的落实,并以此作为后续审计的依据。 (二)被审计单位进行审计整改阶段 被审计单位进行整改是单位运用内部审计成果的关键一步。但在实践中,由于内部审计部门独立性较差,甚至很多人认为内部审计部门是“养闲人”的部门,内部审计部门提出审计建议被看作是“管闲事”;此外,由于内部审计问责机制比较薄弱,个别被审计单位负责人整改意识淡薄,对整改工作并不重视,导致整改效果较差。特别是在领导干部离任审计中,很多现任干部认为内部审计发现的问题是前任干部的问题,抱着“新官不理旧事”的态度,对审计整改工作不重视,导致内部审计成果很难真正得到运用,部分公司审计整改情况见表1。相对于政府审计而言,内部审计的独立性和权威性较差。因此,提高内部审计部门的独立性,增强被审计单位的整改意识和加强问责机制,是改善审计整改工作的必要措施。审计署11号令明确指出,国有企业内部审计机构或者履行内部审计职责的内设机构应当在企业党组织、董事会(或者主要负责人)直接领导下开展内部审计工作,向其负责并报告工作。 (三)审计部门后续审计阶段 后续审计是在审计报告发送一定时间后,为检查被审计单位对审计发现和建议是否已经采取了适当纠正措施并取得预期效果而进行的跟踪审计,是检查审计成果是否被有效运用的重要手段。但实践中,大多被审计单位上报整改情况,内部审计部门后续审计开展情况并不尽如人意。一方面可能是内部审计资源有限,审计人员数量不足;另一方面可能是审计人员后续审计意识淡薄,认为内部审计报告的提交即为审计工作的终结。后续审计的缺位不仅导致被审计单位整改工作未完成而不易被发现,还可能加剧被审计单位忽视审计整改工作的现状,浪费审计资源。