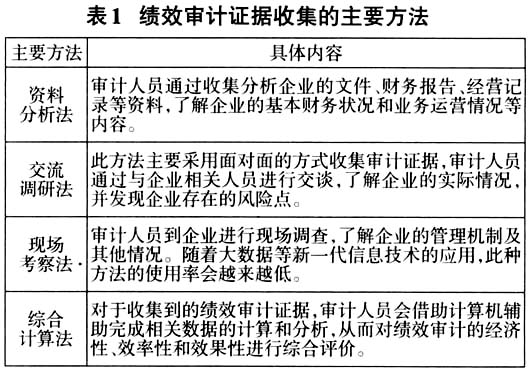

1986年,最高审计机关的第十二次国际会议上,“绩效审计”以书面的形式正式使用,对各种有关绩效审计的名称进行了统一。会后,世界各国纷纷开展绩效审计,从对政府部门到私营企业,绩效审计范围逐渐扩大。为了与国际接轨,我国也开始重视绩效审计的作用,特别是企业绩效审计职能的发挥。绩效审计不仅能够对企业起到监督作用,而且能够充分了解企业经营活动的经济性、效率性和效果性。同时,绩效审计能够发现企业在经营过程中存在的风险,有利于企业采取有效措施解决问题。本研究的意义在于构建企业绩效审计的简单理论框架,并通过问题分析指出企业绩效审计的实现路径。希望本研究能够丰富绩效审计相关的理论。 一、企业绩效审计的理论基础 (一)绩效审计的概念 关于绩效审计的概念,不同的组织给出的定义略有差别。世界审计组织认为,绩效审计是被审计单位在履行职责的过程中,对其资源使用的经济性、效率性和效果性进行的审计。美国审计署指出,绩效审计是依据相关标准,收集充分、适当的审计证据并进行评价,从而得出评价结果的审计行为。通过上述定义,本文认为绩效审计是在企业经营过程中对其经营活动的合法合规情况、经营效果、管理机制等进行审计的行为。 (二)“3E”绩效审计理论 早期的绩效审计理论是“3E”,即经济审计(economy audit)、效率审计(efficiency audit)、效果审计(effectiveness audit)。经济审计指保证质量的前提下,企业以尽可能低的投入或者成本开展经营活动,避免资源浪费的审计模式。效率审计主要是对企业既定产量下投入资源是否最少进行检查,保证企业效率的提升。效果审计主要考查企业实际产量与预定目标的偏离程度。经济性、效率性和效果性三者之间密不可分,共同构成企业绩效审计的主要内容。 (三)企业绩效审计的重要意义 从现代发展来看,绩效审计对企业来说意义深远。首先,绩效审计对企业形成有效监督。对于企业来说,无论是经营活动还是财务活动都应当有相应的监督和约束,而绩效审计则是企业监督的重要手段之一。其次,绩效审计对企业资源使用的经济性和效率性具有积极意义。通过绩效审计,企业可以直观地了解企业的资源投入和使用情况,对自身经济性和效率性的提升具有积极影响。最后,绩效审计是企业经营活动取得预期效果的有力保障。对于企业来说,生产经营活动能否取得效果是关键,绩效审计则为企业经营效果的取得提供了保证。 二、企业绩效审计的理论框架 通过梳理文献发现,大部分研究成果都是对国有企业绩效审计的问题、对策等相关内容进行了论述,对私营企业绩效审计的研究成果并不多。本文的写作目的在于探索一般企业绩效审计的理论框架,从绩效审计过程的角度构建理论框架。 (一)企业绩效审计的目标 绩效审计目标是审计工作的重要组成部分,在对企业进行绩效审计之前,首先应当确立绩效审计目标,以目标为导向开展审计工作。在确立企业绩效审计目标时,审计机构应当充分考虑多方面因素,包括企业的实际情况、绩效审计所要达到的效果等等。从我国来看,企业绩效审计目标主要包含3方面内容:第一,审计人员对企业相关政策的执行情况进行独立检查,检查企业具体的实施过程和结果。其目的主要是为了考察企业的财务和经营行为是否合法合规。第二,对企业完成既定目标的情况和产生的影响作出独立性报告,从而为利益相关者提供评价依据。第三,根据“3E”绩效审计理论,对企业进行经济、效率和效果方面的审计,帮助企业发现问题并提出整改意见。 (二)企业绩效审计证据收集方法 在确定了企业绩效审计目标之后,审计人员会对绩效审计的相关证据进行收集,便于后续绩效审计工作的开展。在绩效审计证据收集过程中,审计人员会采用多种方法,目的在于保证绩效审计证据的全面性,从而保证审计结果的客观性。本文主要介绍4种绩效审计证据收集方法(见表1)。

(三)企业绩效审计的主要内容 从理论层面来讲,根据“3E”绩效审计理论,企业绩效审计的内容主要是从企业经营活动的经济性、效率性和效果性进行考察。主要检查企业的财务和业务等方面资源的投入和使用是否符合经济性和效率性的目标,产量是否与预期产生严重偏离等问题。从实际审计工作层面来看,主要从审计对象、审计主题和审计业务类型来研究。企业绩效审计的对象包括企业运营过程中方方面面的内容,不仅包括企业合法合规情况,还包含管理制度、经营成果等多方面内容;企业绩效审计的主题则主要分为以业务信息为主和以财务信息为主,从主题上区分绩效审计的内容;企业绩效审计的业务类型主要包含财务绩效审计、业务绩效审计和综合绩效审计。 (四)企业绩效审计评价方法 从目前来看,企业绩效审计评价方法主要有3种:关键绩效评价方法、经济增加值法和平衡记分卡法。关键绩效评价方法是通过设计、抽样、计算来对企业的投人和产出进行量化评价,需要企业各个部门的参与。此种方法有效将企业发展与个人发展融合在一起,有利于企业竞争力的提升。经济增加值法主要核算企业固定时间内资本收益与资本成本的差值。此种方法有利于引导企业关注长远利益,避免企业短视行为。平衡记分卡法使用较为广泛,兼顾企业目前发展与未来发展趋势,利用财务与非财务指标对企业进行评价,有利于实现企业的长远利益。