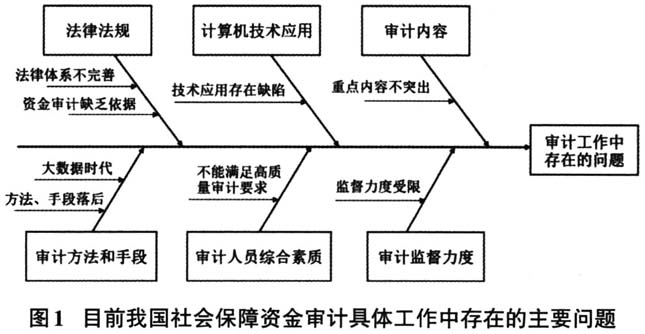

随着社会的不断发展,充分落实社会保障制度,不断深化关于五项保险基金的审计,以此扩大社会保障资金规模及其覆盖范围显得尤其重要,维护人们的各项社会保障福利有利于经济社会的可持续发展。从政府审计的角度看,为了满足政府对于社会保障资金层面工作的治理需求,社会保障项目资金的运用和使用情况需要受到政府审计部门的有效监督,从而拓宽其审计范围,推动政府审计工作有效进行及发展,并提高政府审计质量。国家审计署2012年8月发布的全国社会保障资金审计结果显示,我国养老保险和农村合作医疗等18项社会保障资金积累数额高达31118.59亿元,这反映了社会保障力度未跟上收入的脚步。十二五规划纲要提出要实现基础养老金全国统筹的目标。十三五规划建议也提出,要实现职工基础养老金全国统筹,建立基本养老金合理调整机制。国家审计署近期公告显示,党的十八大以来审计机关组织开展了各类社会保障审计项目,推动有关部门和地方政府完善安居工程建设管理及医保基金管理制度1300多个。2017年12月至2018年3月,审计署组织全国地方各级审计机关,对31个省、自治区、直辖市的各类保障性住房及配套基础设施等情况进行了审计,重点审计了1.77万个项目。由这些政策举措可以看出政府审计部门的工作在社会保障资金的运行过程中是相当重要的。在信息时代的背景之下,社会保障资金审计工作是动态变化的,其资金的审计质量还有待提升,但在社会保障资金审计过程中还存在许多问题,会影响人们的利益,产生不良的社会影响。另一方面,由于我国资本市场的变化,社会保障资金的运营模式趋于市场化,增加了审计工作难度。在业务执行过程中出现的一系列问题使现有的政府审计未能达到理想的效果,社会保障资金的审计面临许多挑战。 苗仅想(2018)针对MC-R等计算机技术在社会保障资金审计中的应用做了相关研究,并且认为在审计过程中运用云计算技术是具有一定可行性。刘晶(2017)针对新常态下社会保障资金审计面临的矛盾和挑战进行分析,创新性地提出建立新的审计组织模式并转变审计重心等对策。王俭(2017)阐述了社会保障资金的内容,思考了关于社会保障资金审计出现的问题。上述学者大多是从社会保障资金审计存在的问题入手讲行分析并提出解决对策,由于社会保障资金审计课题研究的特殊性,本文沿袭前人学者的研究,结合信息时代发展所出现的大数据及信息技术在审计工作中的运用,重点阐述了新趋势新技术在社会保障资金审计问题上的应用和帮助。 二、社会保障资金审计运行现状分析 我国进行社会保障资金审计工作发现审计过程中面临的问题涉及因素多元化。由于社会保障政策复杂,有较广的覆盖范围,而且管理和经办机构也比较多,统筹层次多样化,给审计工作带来了一定的挑战。同时,审计手段和审计人员的数量等方面还存在不足的地方,这会给审计工作的开展带来一定的阻碍,难以全方位对审计对象进行覆盖审计,导致审计过程不够全面,影响了审计深度和审计质量。在现有新形势下,我国社会保障资金审计存在的问题通过梳理罗列如图1所示。突出的问题涉及四方面,在下一章节详细展开论述,其中包括:社会保障法规不完善不健全导致了审计过程缺乏依据;审计人员的综合素质不能达到高质量审计的要求;审计方法和审计手段创新不够并且相对滞后,不能跟上大数据时代潮流;在社会保障资金审计过程中对信息技术的应用不够充分,还存在很多不足之处。

三、社会保障资金审计面临的问题 (一)政府审计缺乏统一规范的条例和运行机制 我国社会保障资金审计工作面临的首要问题是没有统一规范的法规和条例去约束审计过程。当前,我国在许多领域还存在法律法规缺位的情况,其中就包括社会保障领域。到目前为止,关于社会保障关系调解的法律还未出台。由于法律法规的缺失,容易出现审计机关执法过程中无法可依的情况,直接影响审计职能发挥,导致审计业务工作十分繁重,社会保障资金审计工作无序执行。目前社会保障资金审计工作的进行主要是依据行政部门法规条例,其约束性不能与立法相提并论。同时各个部门都有自己相应的行政条例及管理机制,这样交叉重叠的部门管理规章及条例难免会存在相互抵触的地方。缺少统一规范的条例制度,部门管理规章层次较低难以调动各个部门去配合审计工作的执行,严重影响了社会保障资金审计工作的进行。缺乏法律法规约束的弊端一是规范的法律法规缺失会很大程度影响审计效率,因为多项制度规范的交叉引用会加大审计工作的复杂度,阻碍审计工作的顺利运行,导致社会保障资金审计效率十分低下。不仅如此,这也会致使审计工作无原则可循,难以约束审计工作,多项制度的交叉使用更是削弱了每项制度的贯彻执行力度,这一弊端使得审计人员容易自主判断,带有很大随意性,不能保证审计工作的质量;二是容易致使审计监督不能贯彻落实和执行,而且没有统一的审计依据,会影响不同部门对社会保障资金运行的理解,这不可避免会产生一定的偏差,不能保证被审计单位受审计结果约束,审计部门进行审计监督时也会因此受阻。