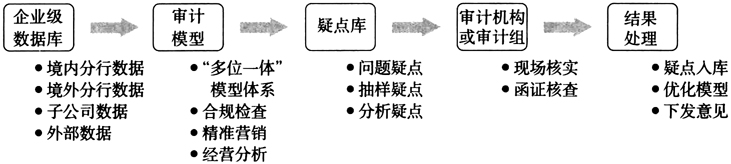

近年来,国内商业银行普惠金融业务发展势头迅猛,规模增长较快,它不仅带来商业银行经营模式和内部控制的变化,也给内部审计提出了专业挑战。作为风险防范第三道防线的内部审计,如何发挥数据式审计优势,以独立客观的视角,全面揭示经营管理中存在的痛点、盲点,保障普惠金融持续健康发展,是一个新课题。现阶段有必要进行深入研究和讨论。 商业银行普惠金融业务数据式审计的必要性 数据式审计是随着信息技术的发展提出来的新的审计模式,代表了信息化审计的未来,它的优势体现在大数据处理和不受时空限制的非现场查证等诸多方面。选择数据式审计模式是组织开展商业银行普惠金融业务审计的必由之路。 审计对象数量的巨大变化。普惠金融客户群体主要集中在小微企业和低收入人群,具有散、多、小等特点。由于普惠金融业务的发展,短期内给商业银行带来了数量惊人的客户群体。如,2018年银保监会发布的《中国普惠金融发展情况报告》显示,截至2017年末银行业小微企业贷款余额30.74万亿元,较2013年末增长73.1%,涉及1521万户小微企业,较2013年末增长21.7%。审计对象数量的快速增长,使得传统的审计查证方法和手段已无法完成如此庞大的工作量。 审计检查资料形态发生变化。全流程线上操作的大数据产品,已成为商业银行普惠金融发展的趋势,如建设银行的“小微快贷”、工商银行的“经营快贷”,均由客户自行在线上完成贷款的申请、支用和归还等操作。商业银行信贷业务的载体由可触摸的纸制信贷档案变成了一条条电子数据记录,颠覆了传统的查证方法,也消除了非现场审计查证和现场审计查证的时空区别。 数据式审计使得全面检查成为可能。传统的内控制度基础审计是在遵循成本效益原则的前提下,无法实现全面检查,采用审计抽样推断总体的方法,进而发展出了符合性测试、实质性测试等理论。现代信息技术已解决了海量数据处理问题,使得现在对业务的全面检查变得轻松快捷。 对交易轨迹的追踪是数据式审计的优势。因为数据式审计的目标通常是从繁杂的电子数据中找出逻辑关系中的差异或相关性,影响其质量的只是数据的完整性和准确性,而不是数据的数量。相反的,数据的数量成了其与人工检查方式比较时,彰显其效率的明显例证。如在实务中,商业银行内部审计采用数据式审计方式时,对资金交易类事项的应用效果,明显好于大中型公司信贷业务审计。其原因就在于,银行存款客户账户明细虽然难以计数,但交易轨迹准确完整;大中型信贷客户虽然数量有限,但结构化的电子数据却往往不能反映信贷客户的经营全貌,从而导致其应用效果有明显差异。 商业银行普惠金融业务数据式审计架构介绍 (一)数据式审计一般作业流程 数据式审计是一种审计模式,它自身有特殊的作业流程,需要专业的技术平台作为支撑和依托,即数据式审计系统。 数据式审计系统按照功能划分一般包括两部分内容:一是为满足审计机构内部管理需要的系统,主要包括审计项目作业流程控制及审计资源、审计计划、审计档案、日常专业化研究等管理功能。二是实现业务电子数据分析、抽样和疑点管理的数据分析平台。本文重点介绍第二部分内容,其作业流程详见下图:

(二)普惠金融数据式审计的数据源 数据式审计的基础是大数据。从某种程度上讲,相关数据种类、数量越多,通过数据间的交叉验证得出的结论就越客观。所以普惠金融数据式审计的数据源应当满足适当性和充分性,其中适当性是指数据源与普惠金融事项之间具有实质性联系,充分性是指数据源数量充足,能满足审计查证需要。数据源包括内外两个部分: 内部数据一般包括公司信贷、个人贷款、资金结算、私人银行、电子银行等业务信息,如信贷客户基础信息、授信信息、贷款业务信息、存款明细账、资金汇划、电子银行交易记录等。 外部数据应有计划、有步骤地分批引入。由于普惠金融客户群体普遍财务信息质量较差、社会大量信用信息呈碎片化分布等因素,现阶段商业银行为实现获客控险,应首先重点引入外部可信度高的政府数据,如工商信息、纳税信息、司法信息、海关进出口信息、缴纳社保及住房公积金信息等。 当然这类数据一旦引入,既可服务于经营部门的精准营销,也可用于审计查证。只是由于职责不同,导致他们通常关注的侧重也不相同。商业银行一线经营部门往往关注其中的增信信息,希望找到守信的、经营良好的优质目标客户;由于审计检查一般是对存量客户查错纠弊,所以审计人员更关注其中的失信信息,如工商处罚、欠税、涉诉等负面异常记录。 (三)普惠金融数据式审计的非现场模型 数据式审计核心是非现场审计模型,它是审计人员长期积累的查证经验的智慧结晶。它利用计算机语言实现数据间的关联和筛选,通过逻辑比对查找异常或相关信息。 普惠金融信贷业务非现场审计模型体系可包括合规性检查、助力精准营销、新产品评估、经营分析等多类型的模型群组。其中合规性检查模型群组按信贷业务流程划分,包括客户准入、资金流向、担保管理、贷后异常等内容。详见右侧表格非现场模型举例。