云南省图书馆机构用户,欢迎您!

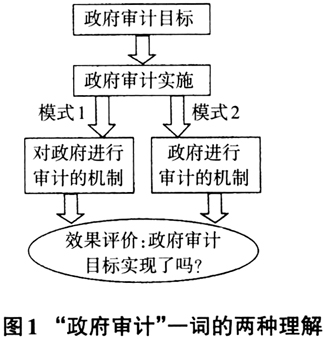

目前我国实行的审计监督制度,奠基于1982年的《宪法》,属于典型的行政型模式,即图1中的模式2。 依照《宪法》第91条:国务院设立审计机关(审计署)。依照《宪法》第109条:县级以上各级地方政府设立审计机关(审计厅、审计局)。 行政型审计模式下各级国家审计机关主要接受同级政府的领导。随着时代的发展,政治体制、经济体制不断改革,时代背景在发生变化,行政型审计模式逐渐凸显出不适应性和弊端。 目前,我国各级国家审计机关面对着千千万万的企业和事业单位,只能采取少量抽查审计的方式开展审计监督和绩效评价。对国务院的几十个部委机关,如果没有特殊原因,任何一个部委都需要经过若干年才能被抽查审计一次,明显存在着国家审计盲区。 不难想象,缺少经常性审计监督,各种违规违纪问题就在所难免地会发生和累积。政府官员、拥有官员级别的国企高管、大学校长等渎职、腐化、堕落以至于犯罪的现象屡治而难以根除,比如预算马虎、收支虚假、资金浪费,以及年复一年的期末突击花钱现象(实为大浪费、大腐败、大量造假账)。又比如政府采购混乱、权力寻租、公共资金和纳税人税费严重浪费,行政腐败加剧。再比如实践中,针对国字号中央企业,审计署能够不定期地对其中一小部分进行全面严谨的审计,至于国有资产性质的境外投资、中央部委所属的海外企业或机构,审计机关很少有完整的审计记录。在这一领域存在大量审计空白点,不符合审计机关职责的法律要求。 行政型审计模式在过去一段时期曾经适合中国国情,但是在改革开放持续深入的新环境、新背景下,如果继续维持单线隶属于政府的国家审计体系,那么,行政型审计模式的弊端会日益突出并继续放大。 三、公司治理与国家治理的机制比照解析 来自欧美社会的“治理”(Governance)一词,引进我国已二十多年。其含义是,作为委托方的所有者向作为受托方的管理层授权,衍生出代理关系以及财产权、收益权和控制权关系模式。 理论研究和实践中对于微观经济主体——上市公司,治理概念的内涵和外延清晰,已经被全社会所熟知,并已达成基本共识。而对国家治理机制和要素体系,学术界和专业界存在不同的理解和表达。 以微观层面公司治理机理为基础,放大到宏观层面,从国家审计独立性视角解析国家治理机制,应当遵守的法理基础和相关法规,包括《宪法》《公司法》《证券法》《会计法》《审计法》《注册会计师法》等。 公司治理、国家治理要素整理对比情况见表1。

目前我国实行的审计监督制度,奠基于1982年的《宪法》,属于典型的行政型模式,即图1中的模式2。 依照《宪法》第91条:国务院设立审计机关(审计署)。依照《宪法》第109条:县级以上各级地方政府设立审计机关(审计厅、审计局)。 行政型审计模式下各级国家审计机关主要接受同级政府的领导。随着时代的发展,政治体制、经济体制不断改革,时代背景在发生变化,行政型审计模式逐渐凸显出不适应性和弊端。 目前,我国各级国家审计机关面对着千千万万的企业和事业单位,只能采取少量抽查审计的方式开展审计监督和绩效评价。对国务院的几十个部委机关,如果没有特殊原因,任何一个部委都需要经过若干年才能被抽查审计一次,明显存在着国家审计盲区。 不难想象,缺少经常性审计监督,各种违规违纪问题就在所难免地会发生和累积。政府官员、拥有官员级别的国企高管、大学校长等渎职、腐化、堕落以至于犯罪的现象屡治而难以根除,比如预算马虎、收支虚假、资金浪费,以及年复一年的期末突击花钱现象(实为大浪费、大腐败、大量造假账)。又比如政府采购混乱、权力寻租、公共资金和纳税人税费严重浪费,行政腐败加剧。再比如实践中,针对国字号中央企业,审计署能够不定期地对其中一小部分进行全面严谨的审计,至于国有资产性质的境外投资、中央部委所属的海外企业或机构,审计机关很少有完整的审计记录。在这一领域存在大量审计空白点,不符合审计机关职责的法律要求。 行政型审计模式在过去一段时期曾经适合中国国情,但是在改革开放持续深入的新环境、新背景下,如果继续维持单线隶属于政府的国家审计体系,那么,行政型审计模式的弊端会日益突出并继续放大。 三、公司治理与国家治理的机制比照解析 来自欧美社会的“治理”(Governance)一词,引进我国已二十多年。其含义是,作为委托方的所有者向作为受托方的管理层授权,衍生出代理关系以及财产权、收益权和控制权关系模式。 理论研究和实践中对于微观经济主体——上市公司,治理概念的内涵和外延清晰,已经被全社会所熟知,并已达成基本共识。而对国家治理机制和要素体系,学术界和专业界存在不同的理解和表达。 以微观层面公司治理机理为基础,放大到宏观层面,从国家审计独立性视角解析国家治理机制,应当遵守的法理基础和相关法规,包括《宪法》《公司法》《证券法》《会计法》《审计法》《注册会计师法》等。 公司治理、国家治理要素整理对比情况见表1。