云南省图书馆机构用户,欢迎您!

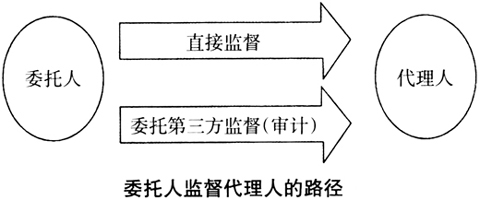

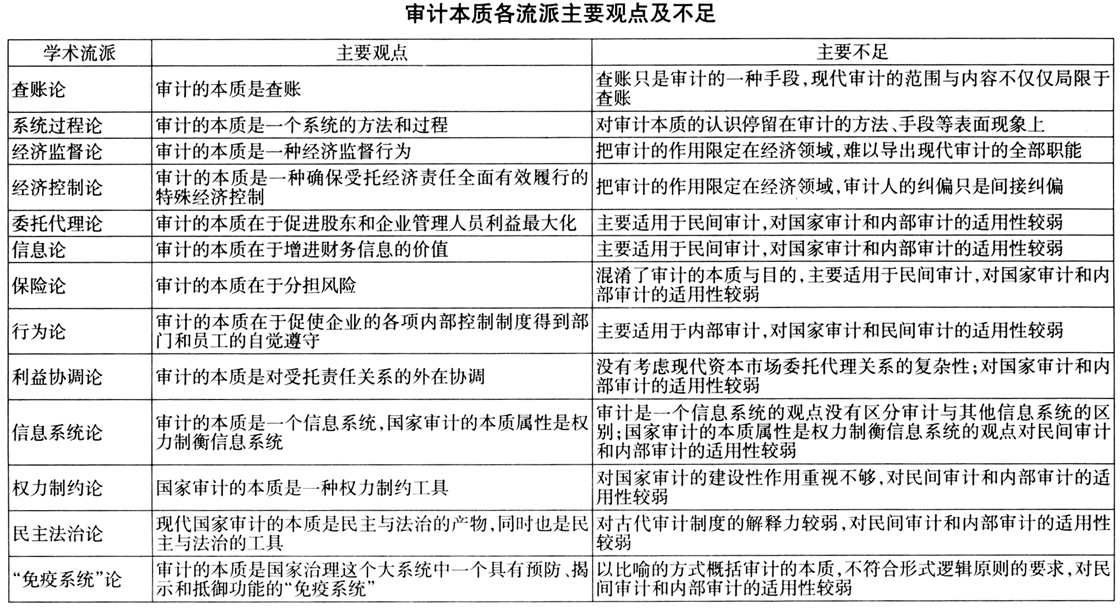

这些观点产生于特定的历史环境,分别从不同的角度观察审计、认识审计,都具有真理的成分,反映了特定历史时期审计实践的特点,对于现实审计现象具有一定的解释力。但人类认识客观事物有一个从现象到本质、从不甚深刻到更加深刻的过程,上述关于审计本质的观点只是对审计本质某些方面的正确认识,或者说是从一个侧面回答了审计是什么,还需要随着审计实践的发展而不断深化。 二、对审计本质的再认识 认识审计的本质,需要运用科学的研究方法。熊彼特提出,经济分析的主要技术包括历史(经济史)、统计和理论。本文借鉴这一思想,从理论、经验和历史三个维度去分析审计的本质:一是理论维度,即作为审计的本质,在理论上必须能够自圆其说,在逻辑上实现自洽;二是经验维度,即作为审计的本质,在经验现实中能够解释不同审计类型和中外审计制度的差异;三是历史维度,即作为审计的本质,在古今审计制度的历史变迁中也能够得到验证。 (一)理论维度 重新认识审计的本质,可从审计产生的动因中去探寻,因为这是审计存在和发展的前提条件。此外,审计的本质还需要接受形式逻辑的检验,因为回答“审计的本质是什么”这一问题,其实是在给审计下定义,要遵循形式逻辑原则对于下定义规则的要求,从而使概括出来的审计本质科学严谨。因此,本文从审计产生的动因和形式逻辑的要求两个角度去分析审计的本质。 1.从审计产生的动因中探寻审计的本质。目前,解释审计产生的理论有多个流派,如委托代理理论、信息理论、行为理论、保险理论、国家治理理论等。本文选择采用委托代理理论来解释审计产生的动因,并基于受托责任关系分析审计的本质。一方面,委托代理理论是审计需求理论中的主流理论,采用委托代理理论研究审计的本质具有普遍性意义。委托代理理论模型框架虽然建立于20世纪70年代,但人类社会发生财产权利的分离(所有权与经营管理权横向分离,或经营管理权纵向分离),古今中外皆有之。“审计因受托责任的发生而发生,又因受托责任的发展而发展”。委托代理关系的广泛存在是现代社会的基本特征,由此引发的审计问题就具有了普遍的意义。另一方面,采用委托代理理论研究审计的本质具有基础性意义。其他理论如信息理论、行为理论、保险理论、国家治理理论等在解释审计产生的动因时,常常要假定或预设一个前提条件,即存在财产权利分离引发的委托代理关系,之后便产生了其他方面的需求,如减少信息不对称、分担风险、加强监督等。纵观审计的发展史,财产所有权与经营权的分离是审计产生和发展的根本原因,因此,采用委托代理理论解释审计产生的动因具有基础性意义。 为方便研究,本文假定单一的委托代理关系:只有一个委托人,即财产所有者;只有一个代理人,即财产经营管理者。因为最基本、最简单的委托代理形式所产生的审计“细胞”,常常孕育着审计发展规律的胚芽。根据委托代理理论,委托人和代理人都是理性的经济人,各自追求自身效用的最大化,因此两者会存在潜在的利益冲突。财产所有者关注财产的安全完整、保值增值、合规高效使用等,财产经营管理者关注个人薪酬待遇、工作闲暇、职业发展机会等。因此,委托人为了维护自身的利益,需要建立监督机制来制约代理人潜在的权力滥用行为。当然,委托人需要建立的机制还有很多,如建立激励机制引导代理人采取有利于委托人的决策行为等。根据本文的研究目的,这里只讨论监督机制的运行问题。

这些观点产生于特定的历史环境,分别从不同的角度观察审计、认识审计,都具有真理的成分,反映了特定历史时期审计实践的特点,对于现实审计现象具有一定的解释力。但人类认识客观事物有一个从现象到本质、从不甚深刻到更加深刻的过程,上述关于审计本质的观点只是对审计本质某些方面的正确认识,或者说是从一个侧面回答了审计是什么,还需要随着审计实践的发展而不断深化。 二、对审计本质的再认识 认识审计的本质,需要运用科学的研究方法。熊彼特提出,经济分析的主要技术包括历史(经济史)、统计和理论。本文借鉴这一思想,从理论、经验和历史三个维度去分析审计的本质:一是理论维度,即作为审计的本质,在理论上必须能够自圆其说,在逻辑上实现自洽;二是经验维度,即作为审计的本质,在经验现实中能够解释不同审计类型和中外审计制度的差异;三是历史维度,即作为审计的本质,在古今审计制度的历史变迁中也能够得到验证。 (一)理论维度 重新认识审计的本质,可从审计产生的动因中去探寻,因为这是审计存在和发展的前提条件。此外,审计的本质还需要接受形式逻辑的检验,因为回答“审计的本质是什么”这一问题,其实是在给审计下定义,要遵循形式逻辑原则对于下定义规则的要求,从而使概括出来的审计本质科学严谨。因此,本文从审计产生的动因和形式逻辑的要求两个角度去分析审计的本质。 1.从审计产生的动因中探寻审计的本质。目前,解释审计产生的理论有多个流派,如委托代理理论、信息理论、行为理论、保险理论、国家治理理论等。本文选择采用委托代理理论来解释审计产生的动因,并基于受托责任关系分析审计的本质。一方面,委托代理理论是审计需求理论中的主流理论,采用委托代理理论研究审计的本质具有普遍性意义。委托代理理论模型框架虽然建立于20世纪70年代,但人类社会发生财产权利的分离(所有权与经营管理权横向分离,或经营管理权纵向分离),古今中外皆有之。“审计因受托责任的发生而发生,又因受托责任的发展而发展”。委托代理关系的广泛存在是现代社会的基本特征,由此引发的审计问题就具有了普遍的意义。另一方面,采用委托代理理论研究审计的本质具有基础性意义。其他理论如信息理论、行为理论、保险理论、国家治理理论等在解释审计产生的动因时,常常要假定或预设一个前提条件,即存在财产权利分离引发的委托代理关系,之后便产生了其他方面的需求,如减少信息不对称、分担风险、加强监督等。纵观审计的发展史,财产所有权与经营权的分离是审计产生和发展的根本原因,因此,采用委托代理理论解释审计产生的动因具有基础性意义。 为方便研究,本文假定单一的委托代理关系:只有一个委托人,即财产所有者;只有一个代理人,即财产经营管理者。因为最基本、最简单的委托代理形式所产生的审计“细胞”,常常孕育着审计发展规律的胚芽。根据委托代理理论,委托人和代理人都是理性的经济人,各自追求自身效用的最大化,因此两者会存在潜在的利益冲突。财产所有者关注财产的安全完整、保值增值、合规高效使用等,财产经营管理者关注个人薪酬待遇、工作闲暇、职业发展机会等。因此,委托人为了维护自身的利益,需要建立监督机制来制约代理人潜在的权力滥用行为。当然,委托人需要建立的机制还有很多,如建立激励机制引导代理人采取有利于委托人的决策行为等。根据本文的研究目的,这里只讨论监督机制的运行问题。