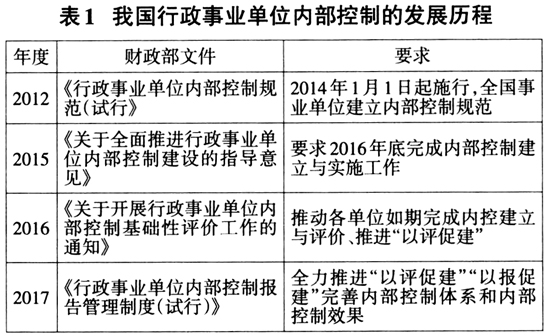

云南省图书馆机构用户,欢迎您!

02

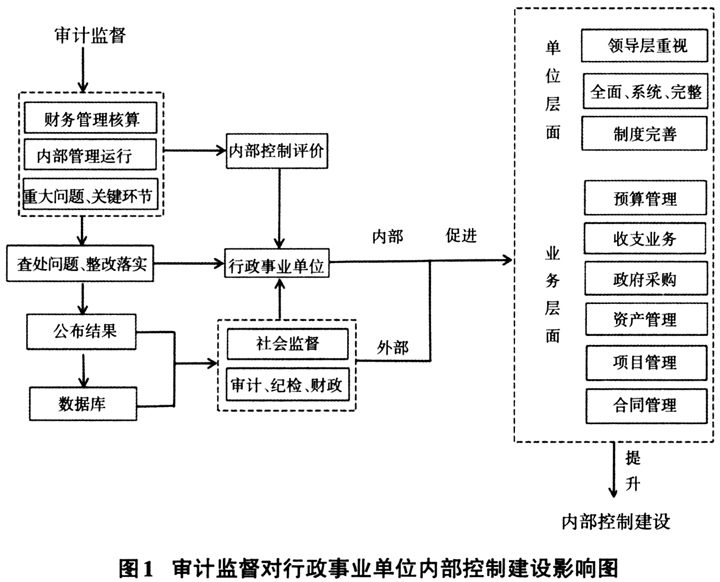

2014年至今,虽然各单位内部控制体系取得了一定的成效,但由于行政事业单位以结果为目标的特性、行政层级和领导权力至高无上的固性思维,使得其内部控制建设内生动力不足,仅依靠各单位自建自评很难促进行政事业单位内部控制制度的进一步完善。 张庆龙等、李娟等通过问卷调查、案例分析、实地研究等方式对内部控制实施情况进行了测评,结果显示:(1)行政事业单位内部控制不完善、意识薄弱。部分单位对行政事业单位内部控制的流程、方法和体系建设等内容缺乏相关认知,对于《内控规范》的实施态度不积极,并未落实《内控规范》的具体要求。单位普遍将内部控制建设单纯理解为财务风险或廉政风险防控,认为内部控制建设就是要进一步严格规范管理,很少有单位建立起适合自身的系统、科学、实用的内部控制制度。内部控制未发挥应有的作用。(2)内部控制监管不到位。多数行政事业单位没有内部审计机构来对内部控制制度的执行进行监督,或者设立了内部审计机构,但缺乏相应的独立性,发现了问题但没有解决问题的权力,使得内部审计流于形式。设备采购业务、信息化软件购置等采购事项和支出事项在事前审批流程中未经过归口部门审核,存在关口前置管控时缺乏归口业务专业性把关。(3)内部控制信息沟通机制不健全,内部评价不可靠。信息公开不透明、信息化程度低,缺乏有效的监督和外部评价。 三、审计监督对行政事业单位内部控制建设的影响 《中共中央关于全面推进依法治国若干重大问题的决定》提出努力形成“科学有效的权力运行制约和监督体系,增强监督合力和实效”的目标和要求,“审计监督”首次从行政监督中独立出来成为“八大监督”之一。 审计监督区别于其他监督的一个显著特点是其基于政府与公众间的社会契约,以国家治理能力和治理体系现代化作为目标,利用先进的审计技术和方法以财政资金为主线,以财政收支的角度来开展工作,其职能涵盖行政事业单位内部控制的全部对象,更全面、更独立、更彻底、更透明。其内容既包括财政资金管理使用与资产管理,也包括公共部门参与社会经济活动的权力与行为。审计监督对行政事业单位具有较强的威慑作用,对国家各项政策落实有很强的鞭策作用。 审计时点是在既成事实形成以后,而内部控制将监督关口前置,嵌入到行政事业单位的组织架构与业务流程当中,强调了风险预警与及时干预,通过管控措施对风险进行防范和降低,弥补了政府审计监督的滞后性。审计监督依法从国家财经政策执行和财政财务收支视角对公共部门履行受托责任情况进行独立的监督与评价,具有预防、揭示和抵御等功能。2018年国务院常务会议在部署中央预算执行和其他财政收支审计查出问题整改工作时明确指出,“通过审计监督并整改查出的问题及时堵上制度和管理上的漏洞,惩处违法违规、激励担当作为有利于提高财政资金的使用绩效更好地发挥积极财政政策效用。”坚持发现问题、形成震慑、推动改革、促进发展。 审计监督对行政事业单位在使用财政资金、行使管理权、内部控制建设方面的缺陷具有修复作用。审计重点及发现的问题主要存在于内部控制框架中,通过政府审计发现问题能直接影响内部控制的关键要素,对其进行有效的外部评价,直接促进行政事业单位内部控制建设。同时,政府审计的介入程度越高,对行政事业内部控制建设越关注,则出具的审计结果越深入、越全面。纪检、财政监督能够以审计的专业数据为基础进行监督检查、形成合力共同促进行政事业单位的内部控制建设提升。通过对文献资料和相关数据的整合,初步得出审计监督对行政事业单位内部控制建设影响图(如图1所示)。

2014年至今,虽然各单位内部控制体系取得了一定的成效,但由于行政事业单位以结果为目标的特性、行政层级和领导权力至高无上的固性思维,使得其内部控制建设内生动力不足,仅依靠各单位自建自评很难促进行政事业单位内部控制制度的进一步完善。 张庆龙等、李娟等通过问卷调查、案例分析、实地研究等方式对内部控制实施情况进行了测评,结果显示:(1)行政事业单位内部控制不完善、意识薄弱。部分单位对行政事业单位内部控制的流程、方法和体系建设等内容缺乏相关认知,对于《内控规范》的实施态度不积极,并未落实《内控规范》的具体要求。单位普遍将内部控制建设单纯理解为财务风险或廉政风险防控,认为内部控制建设就是要进一步严格规范管理,很少有单位建立起适合自身的系统、科学、实用的内部控制制度。内部控制未发挥应有的作用。(2)内部控制监管不到位。多数行政事业单位没有内部审计机构来对内部控制制度的执行进行监督,或者设立了内部审计机构,但缺乏相应的独立性,发现了问题但没有解决问题的权力,使得内部审计流于形式。设备采购业务、信息化软件购置等采购事项和支出事项在事前审批流程中未经过归口部门审核,存在关口前置管控时缺乏归口业务专业性把关。(3)内部控制信息沟通机制不健全,内部评价不可靠。信息公开不透明、信息化程度低,缺乏有效的监督和外部评价。 三、审计监督对行政事业单位内部控制建设的影响 《中共中央关于全面推进依法治国若干重大问题的决定》提出努力形成“科学有效的权力运行制约和监督体系,增强监督合力和实效”的目标和要求,“审计监督”首次从行政监督中独立出来成为“八大监督”之一。 审计监督区别于其他监督的一个显著特点是其基于政府与公众间的社会契约,以国家治理能力和治理体系现代化作为目标,利用先进的审计技术和方法以财政资金为主线,以财政收支的角度来开展工作,其职能涵盖行政事业单位内部控制的全部对象,更全面、更独立、更彻底、更透明。其内容既包括财政资金管理使用与资产管理,也包括公共部门参与社会经济活动的权力与行为。审计监督对行政事业单位具有较强的威慑作用,对国家各项政策落实有很强的鞭策作用。 审计时点是在既成事实形成以后,而内部控制将监督关口前置,嵌入到行政事业单位的组织架构与业务流程当中,强调了风险预警与及时干预,通过管控措施对风险进行防范和降低,弥补了政府审计监督的滞后性。审计监督依法从国家财经政策执行和财政财务收支视角对公共部门履行受托责任情况进行独立的监督与评价,具有预防、揭示和抵御等功能。2018年国务院常务会议在部署中央预算执行和其他财政收支审计查出问题整改工作时明确指出,“通过审计监督并整改查出的问题及时堵上制度和管理上的漏洞,惩处违法违规、激励担当作为有利于提高财政资金的使用绩效更好地发挥积极财政政策效用。”坚持发现问题、形成震慑、推动改革、促进发展。 审计监督对行政事业单位在使用财政资金、行使管理权、内部控制建设方面的缺陷具有修复作用。审计重点及发现的问题主要存在于内部控制框架中,通过政府审计发现问题能直接影响内部控制的关键要素,对其进行有效的外部评价,直接促进行政事业单位内部控制建设。同时,政府审计的介入程度越高,对行政事业内部控制建设越关注,则出具的审计结果越深入、越全面。纪检、财政监督能够以审计的专业数据为基础进行监督检查、形成合力共同促进行政事业单位的内部控制建设提升。通过对文献资料和相关数据的整合,初步得出审计监督对行政事业单位内部控制建设影响图(如图1所示)。  四、审计发现行政事业单位内部控制的问题及整改——以陕西省为例

四、审计发现行政事业单位内部控制的问题及整改——以陕西省为例