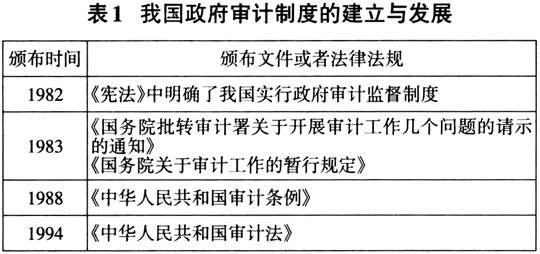

2016年1月,习近平总书记在十八届中央纪委第六次全会上阐述了国家监察制度改革的初步构想,并在讲话中提出:要健全国家监察组织架构,形成全面覆盖国家机关及其公务员的国家监察体系,这为国家监察制度改革指明了方向。10月27日,党的十八届六中全会公报强调:各级党委应当支持和保证同级人大、政府、监察机关、司法机关等对国家及公职人员依法进行监督,首次将监察机关与同级人大、政府和司法机关并列提出。11月7日,中共中央办公厅印发《关于在北京市、山西省、浙江省开展国家监察体制改革试点方案》,这标志着国家监察体制改革的展开。12月25日,十二届全国人大常委会第二十五次会议表决通过《全国人民代表大会常务委员会关于在北京市、山西省、浙江省开展国家监察体制改革试点工作的决定》(简称《决定》)。该《决定》对此次试点改革的目的、权责匹配、相应法律法规调整的问题进行了明确说明,这就表明我国正式进入监察体制改革实施阶段。可见,此次国家监察制度改革覆盖的范围、监察对象都会增加,而审计机关则是此次监察制度改革的重点覆盖对象。那么,作为代表国家实施监察权力的审计机关又会受到此次改革什么样的影响?而此次改革又会对政府审计产生什么样的影响? 为了回答这些问题,我们就需要了解当前政府审计存在的不足,针对存在的不足利用国家监察制度改革来推进政府审计整改。众所周知,国家审计机构代表国家行使其监察权力,具有监督和检查的功能。西方国家审计机关是独立于政府之外的机构,其公开、透明的程度较高,能够较好地监督公共资源的使用情况。在我国,政府审计是国家政治制度中的不可或缺的部分,对于国家保障经济安全、监督宏观经济政策的执行具有非常重要的意义,能够防控经济决策出现重大偏误。然而,现有的政府审计注重只现场审计的工作质量,而轻视了后续审计整改的效率与效果,这就使得政府审计出现了“审而不改,查而不纠”的现象,导致政府审计的实际效果并不理想。虽然,我国政府为了推进政府审计整改,在2010年的新《国家审计准则》中提出要建立整改检查机制、明确检查的内容,对被审计单位在审计过程中没有整改、整改不彻底或者存在的明显问题事项应督促其整改,并以书面报告形式将审计整改的总体情况向本级审计机关汇报。2015年,两办又下发了《关于完善审计制度若干重大问题的框架意见》(简称《框架意见》)及配套文件,明确提出审计机关要建立听取和审议报告机制。但上述这些准则和条例却并未从根本上改变现有政府审计整改难的现状,政府审计的监察功能也未发挥应有的作用。这样,国家监察制度改革就为我们推进政府审计整改提供了理论依据和实践路径,将政府审计整改纳入国家监察制度也就成为了必然。因此,本文将基于国家监察制度改革的背景,探究政府审计整改的推进路径,试图为政府审计监督提供理论依据,这也是本文的理论贡献和创新点。 二、我国政府审计整改制度的发展 (一)我国政府审计制度的建立与发展我国于改革开放后建立了政府审计体制,也是在五届全国人大五次会议确立了审计监督的法律地位,并在《宪法》中明确了我国实行国家审计监督制度,这就为我国政府审计制度的建立提供了制度背景。为了保证政府审计制度顺利的推行,国务院下发了《国务院批转审计署关于开展审计工作几个问题的请示的通知》,从制度层面确立了政府审计的法律地位,随后又颁布了《国务院关于审计工作的暂行规定》,为政府审计监督制度的建立提供了具体的实施细则。在此基础上,国家审计署,各级地方审计机构也相继建立,这为明确和规范政府审计工作提供了必要的法律法规,为奠定政府审计工作打下了基础。 为了适应我国市场经济的快速发展,我国政府不仅需要从审计组织体系来完善政府审计,也需要从审计人员的业务水平、审计技能、政治觉悟方面来完善。为此,我国政府于1988年颁布了《中华人民共和国审计条例》,这标志着我国审计制度体系的初步建立。在此基础上,我国为了进一步完善政府审计制度,于1994年开始实施《中华人民共和国审计法》,该部法的颁布意味着我国的政府审计工作开始走向法制化,标志着我国审计监督制度框架的形成。可见,上述颁布的法律法规主要是为了实现审计体系法制化、制度化,进而从制度层面保障政府审计的监察功能。具体政府审计制度的建立与发展详见下页表1。

(二)我国政府审计整改制度的发展我国政府为了推进了政府审计的发展,虽然从制度层面上明确政府审计的法律地位,然而却面临着诸多问题,如政府审计重审计,轻整改。因此,为了将“审计整改”纳入正式法律条文中,2006年我国政府重新修订了《审计法》,本次修订针对政府审计重审计,轻整改的现状提出了改进措施,明确提出审计机关做出的整改决定具有强制性,而被审计单位必须无条件执行。接下来,我国政府2010年在新的《审计法》基础上,将诸多新规定引入到《中华人民共和国审计法实施条例》(简称《实施条例》)中。后来,为了进一步明确审计整改的法律地位,在2011年出台的新《中华人民共和国国家审计准则》(简称《国家审计准则》)中,正式将“审计整改”这个名词以法律条纹的形式纳入审计准则中,该准则明确提出被审计单位的审计整改落实情况必须向政府审计机构报告。此后,审计工作流程中审计整改检查才真正成为了一项必要的程序。