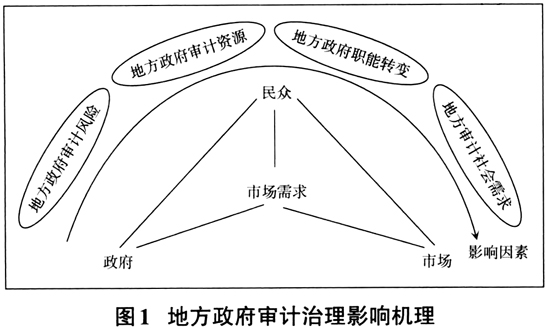

经济责任是指以金钱为责任标,在法律允许范围内,根据意见自治原则,自由处分自身权益。经济责任的产生有利于加强干部监督管理,有效实施习近平总书记提出的“反腐倡廉”战略思想。2017年7月26日,习近平总书记对“反腐倡廉”战略思想进行了三大创新,进一步明确了经济责任在市场监督中的作用。鉴于此,各个地方政府在经济责任视角下,加大了政府审计力度。根据中国审计署发布的《2018年第2号公告:2017年第四季度国家重大政策措施贯彻落实情况跟踪审计结果公告》,2017年第四季度,我国各地区审计机构共在5个省6个市(县)查出违规现象,各地问题项目增长幅度逐步放缓。可见,在经济责任约束下,地方政治审计效果愈发明显。 经济责任作为地方政府审计中的一种监督机制,与地方政府治理有天然联系。经济责任视角下的地方政府审计,通过发挥审计治理功能,继而有效防治地方政府寻租行为与地区短期经济增长现象滋生,切实促进地方经济长期稳健发展。并且,在经济责任视角下,加强地方政府审计治理,有利于促进地方经济发展方式转变与深化经济体制改革。但在经济责任视角下,随着我国地方审计力度不断加大、审计范围不断扩大、审计制度不断完善,审计整改状况会对审计治理效率产生怎样影响?在稳定地区经济水平过程中发挥怎样的作用?这需要进一步探讨与研究。 二、地方政府审计治理与经济责任关联理论 (一)地方政府审计逐渐成为国家经济安全的基本保障 目前,政府审计功能被更多人接受的观点是“功能演变论”,即政府审计功能随着时代与受托经济责任内容演变而不断发展变化。政府审计一直被理解为以满足社会大众需求为导向,政府与公民、政府与市场、政府与第三方之间的协调与互动,也是在一定市场经济条件下政府对公共事务的治理。唐滔智和朱锦余认为政府审计监管职能是保障国家经济安全的基础。在此背景下,依赖于预警、监控、保障等功能,政府审计在国家经济安全方面起着积极促进作用。 地方政府审计是维护国家经济安全的必然性存在,可从不同角度进行解读。从历史发展角度看,维护国家经济安全是地方政府审计的目标与应尽义务,也是其原始动因;从国际经验角度看,维护国家经济安全是地方政府审计的国际惯例;从法律角度看,维护国家经济安全是地方政府审计法定职责的基本要求;从理论角度看,维护国家经济安全是地方政府审计受托经济责任的现实需要;从现实角度看,维护国家经济安全是地方政府审计发挥“免疫”功能的要求。地方政府审计与财政资金安全存在较大联系,加强地方政府审计治理,有助于提高政府财政资金运行安全性。由此看来,通过发挥地方政府审计功能,可促进国家宏观经济调控,保障国家金融经济发展安全,实现国民经济可持续发展。 (二)地方政府审计已引起政府部门高度重视 2003年,党的十六大报告提出“全面建设小康社会,开创中国特色社会主义事业新局面”发展战略后,第一次明确指出,地方政府审计有职责对经济权力进行监督和制约。十六大报告还指出,要建立“制约有效、程序严密、配置科学、结构合理”的权力运行机制,从执行和决策等环节部手,充分发挥地方政府审计功能,强化对权力的监督和制约。此后,在党的十七大报告中提出坚定不移发展社会主义民主政治,健全组织程序规则、政治规章、法规、法制等,确保人民赋予权力最终服务于人民根本利益。 在党政方针带动与指导下,学术界与实务界积极响应政府号召,深入研究地方政府审计监督意义。桂建平(2004)研究了地方政府审计对权力的制约与监督作用,提出地方政府审计应按照党的指导方针,加强监督公共行政及党政机关权力实施者应尽义务,防止滥用职权等行为出现。董延安(2007)提出“权力审计控制”这一概念,认为公共受托责任关系是“权力审计控制”基础。在经济责任视角下,政府审计是对政府部门经济权力进行制约与监督的有效方式。2011年7月,刘家义在中国审计学会第三次理事论坛上提出,国家审计在国家治理中占据重要地位,应该发挥其重要治理作用。此后,在政府部门带动下,学术界与实务界对地方政府审计治理展开大量研究,并将其嵌入相关部门业务流程之中,逐渐构建形成地方政府审计治理研究体系。 (三)地方政府审计治理影响机理分析 地方政府审计过程中受到诸多因素影响,其具体影响机理如图1所示。

根据图1可知,地方政府审计主要受审计风险、地方政府审计资源、地方政府职能转变及社会需求等因素影响。(1)地方政府审计风险。地方政府审计部门在公布审计结果时,若缺乏充分证据作为公布依据,被审计单位会阻止审计结果公示,审计机构将面临被控告的风险。(2)地方政府审计资源。面对社会的强烈需求,地方政府审计机构任务繁重,但财政供给有限,实施审计治理工作受财政审计预算制约较为突出。(3)地方政府职能转变。地方政府职能在转变过程中,与地方政府审计发展呈波浪式前进、螺旋式上升的矛盾运动,影响地方政府审计治理效果。(4)地方审计社会需求。随着信息化发展进程的加快,地方政府审计的社会需求不断高涨,地方政府审计部门工作量也逐步加大。受上述因素影响,地方政府审计部门责任与义务均担。地方政府审计部门若想全面、系统且有效地执行地方政府审计工作,必须与经济责任相关联。在经济责任视角下,地方政府审计不但对地方政府财政收支具有监督作用,还对其他经济监督部门权力实施再监督。现阶段,随着市场经济不断变革,基于经济责任视角的地方政府审计制约与监督作用日益凸显,治理成效愈发显著。由此,在经济责任视角下,研究地方政府审计治理效果具有现实价值与意义。