云南省图书馆机构用户,欢迎您!

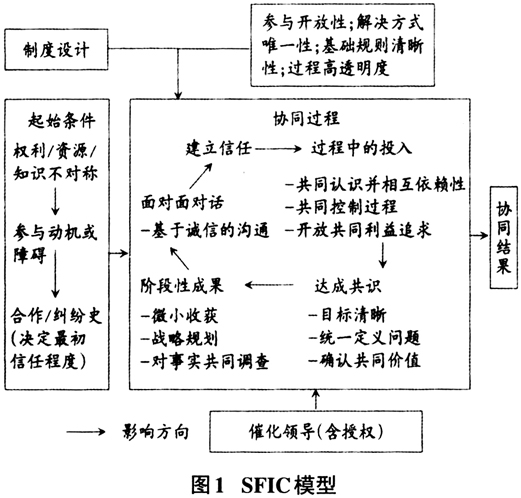

该模型是协同决策行为的经典模型,模型包括四部分,即起始条件(starting conditions)、催化领导(facilitative leadership)、制度设计(institutional design)、协同过程(collaborative process),因此简称为SFIC模型。模型中每个部分又包含了不同变量,具体见图1。其中,协同过程是模型的核心部分,其他部分是协同过程的发生背景或影响因素。 协同过程非常复杂,协同方持续互动,因此协同过程不能是线性过程,协同模型采用环形结构对协同过程进行描述,表达了协同从开始到结束的全过程。上述各个要素并不是单独作用的,而是互相影响,协同过程之所以是环形而非线性的,是因为协同的每个阶段之间都能相互产生影响。 综上所述,协同优势强调子系统之间的竞争与合作、支配与服从等多元、多维的关系结构。协同强调多元主体间的合作,积极消除现实的隔阂和冲突,以最低的成本实现各参与方的长远利益,从而产生协同增效的功能。尽管协同优势是每个协同行为的美好期望,但是不可避免地存在协同惰性,因此,协同行为需要建立在科学合理的决策和分析基础之上,借助协同理论框架和协同模型寻找高效运转协同的条件和制定相应的政策。 协同的思想对包括审计研究在内的领域产生了深刻的影响,面对审计的期望和现实差距,本文借助协同理论思想,以国有企业为研究对象,具体探讨国有企业审计协同的相关问题,运用协同的SFIC模型分析审计协同的现状,并基于审计机理对协同优势的达成提出相应对策。 二、审计协同起始条件 国家审计和社会审计的起始条件主要体现在审计客体和审计主体的协同上。审计客体即审计对象,根据《审计署关于印发“十三五”国家审计工作发展规划的通知》(审政研发55号文件),审计署国有企业审计主要包括三类,即对各级国有资产监管机构履行监管职责情况,对国有资本投资、运营公司进行全面审计,对国有和国有资本占控股或主导地位的企业、金融机构5年内至少审计1次。具体实施过程中,按照国有企业分类改革、国有资本授权经营体制改革等推进情况,确定重点审计对象。 上述三类企业也是社会审计业务范围,注册会计师主要关注财务报表的真实性和合法性,而国家审计在关注财务报表真实合法的基础上,更关注支撑财务信息的各项管理制度及资金绩效情况。 审计主体协同即审计人员方面的协同。根据审计署公布的数字,截至2011年年底,审计署实有在职人员3057名;截至2014年年底,审计署实有在职人员3332名;截至2015年年底,审计署实有在职人员3341名。由此可以看出,审计机构的人员增长比较缓慢。但是,审计机构承担的任务在不断增加。李克强总理在2013年10月召开的国务院第26次常务会议上,进一步肯定了审计工作作为公共资金“守护者”在国家治理中的免疫系统作用,突出强调了审计监督全覆盖的要求。 与此同时,注册会计师队伍建设发展迅速,会计师事务所人才队伍建设显示出积极活力,截至2016年12月31日,中国注册会计师协会个人会员总数已经超过21万人,其中注册会计师101376人,非执业会员达到113715人。 在此背景下,聘请注册会计师参与国家审计逐渐成为一种常态。2010年,审计业务经费支出18405万元中用于聘请社会审计组织人员及技术专家的经费为3290万元,历年经费支出情况如表1所示。 由表1可知,审计业务经费支出的绝对额无明显波动趋势,但是2015年的绝对额与2014年度相比增幅非常大,达到了29%,而且第一次超过了4000万元。但从相对额的比例来看,2015年是最低的,这表明相对于审计业务经费整体的增长速度而言,聘请社会审计组织人员及技术专家经费的增长速度低于总的经费增长速度,而且该比例除了2012年和2011年相比有小幅上涨(仅增长0.34%),其余各年均是下降的趋势,可以看出,在人员合作方面还有非常大的空间。 三、审计协同催化领导 国家审计和社会审计通过审计技术协同实现催化领导。审计尤其是外部审计作为第三方去鉴证被审计单位的财务信息及相关事项,需要系统化方法,在审计技术方面,国家审计和内部审计异曲同工,在审计方案和流程设计以及审计方法的使用方面有很多共同之处。 国家审计机关与内部审计机构实施审计时所使用的审计方法具有相似性:审计过程中都会用到抽样的基本方法,并都使用计算机辅助审计;审计调查方法、审计取证方法、逻辑推理的方法等都具有一致性;审计实施过程中,都需要计划审计工作,制定科学合理的审计计划。 了解被审计单位及其环境也是外部审计需要完成的一项工作,其是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。审计人员应当确定需要了解被审计单位及其环境的程度,并具体指导自己的后续工作。

该模型是协同决策行为的经典模型,模型包括四部分,即起始条件(starting conditions)、催化领导(facilitative leadership)、制度设计(institutional design)、协同过程(collaborative process),因此简称为SFIC模型。模型中每个部分又包含了不同变量,具体见图1。其中,协同过程是模型的核心部分,其他部分是协同过程的发生背景或影响因素。 协同过程非常复杂,协同方持续互动,因此协同过程不能是线性过程,协同模型采用环形结构对协同过程进行描述,表达了协同从开始到结束的全过程。上述各个要素并不是单独作用的,而是互相影响,协同过程之所以是环形而非线性的,是因为协同的每个阶段之间都能相互产生影响。 综上所述,协同优势强调子系统之间的竞争与合作、支配与服从等多元、多维的关系结构。协同强调多元主体间的合作,积极消除现实的隔阂和冲突,以最低的成本实现各参与方的长远利益,从而产生协同增效的功能。尽管协同优势是每个协同行为的美好期望,但是不可避免地存在协同惰性,因此,协同行为需要建立在科学合理的决策和分析基础之上,借助协同理论框架和协同模型寻找高效运转协同的条件和制定相应的政策。 协同的思想对包括审计研究在内的领域产生了深刻的影响,面对审计的期望和现实差距,本文借助协同理论思想,以国有企业为研究对象,具体探讨国有企业审计协同的相关问题,运用协同的SFIC模型分析审计协同的现状,并基于审计机理对协同优势的达成提出相应对策。 二、审计协同起始条件 国家审计和社会审计的起始条件主要体现在审计客体和审计主体的协同上。审计客体即审计对象,根据《审计署关于印发“十三五”国家审计工作发展规划的通知》(审政研发55号文件),审计署国有企业审计主要包括三类,即对各级国有资产监管机构履行监管职责情况,对国有资本投资、运营公司进行全面审计,对国有和国有资本占控股或主导地位的企业、金融机构5年内至少审计1次。具体实施过程中,按照国有企业分类改革、国有资本授权经营体制改革等推进情况,确定重点审计对象。 上述三类企业也是社会审计业务范围,注册会计师主要关注财务报表的真实性和合法性,而国家审计在关注财务报表真实合法的基础上,更关注支撑财务信息的各项管理制度及资金绩效情况。 审计主体协同即审计人员方面的协同。根据审计署公布的数字,截至2011年年底,审计署实有在职人员3057名;截至2014年年底,审计署实有在职人员3332名;截至2015年年底,审计署实有在职人员3341名。由此可以看出,审计机构的人员增长比较缓慢。但是,审计机构承担的任务在不断增加。李克强总理在2013年10月召开的国务院第26次常务会议上,进一步肯定了审计工作作为公共资金“守护者”在国家治理中的免疫系统作用,突出强调了审计监督全覆盖的要求。 与此同时,注册会计师队伍建设发展迅速,会计师事务所人才队伍建设显示出积极活力,截至2016年12月31日,中国注册会计师协会个人会员总数已经超过21万人,其中注册会计师101376人,非执业会员达到113715人。 在此背景下,聘请注册会计师参与国家审计逐渐成为一种常态。2010年,审计业务经费支出18405万元中用于聘请社会审计组织人员及技术专家的经费为3290万元,历年经费支出情况如表1所示。 由表1可知,审计业务经费支出的绝对额无明显波动趋势,但是2015年的绝对额与2014年度相比增幅非常大,达到了29%,而且第一次超过了4000万元。但从相对额的比例来看,2015年是最低的,这表明相对于审计业务经费整体的增长速度而言,聘请社会审计组织人员及技术专家经费的增长速度低于总的经费增长速度,而且该比例除了2012年和2011年相比有小幅上涨(仅增长0.34%),其余各年均是下降的趋势,可以看出,在人员合作方面还有非常大的空间。 三、审计协同催化领导 国家审计和社会审计通过审计技术协同实现催化领导。审计尤其是外部审计作为第三方去鉴证被审计单位的财务信息及相关事项,需要系统化方法,在审计技术方面,国家审计和内部审计异曲同工,在审计方案和流程设计以及审计方法的使用方面有很多共同之处。 国家审计机关与内部审计机构实施审计时所使用的审计方法具有相似性:审计过程中都会用到抽样的基本方法,并都使用计算机辅助审计;审计调查方法、审计取证方法、逻辑推理的方法等都具有一致性;审计实施过程中,都需要计划审计工作,制定科学合理的审计计划。 了解被审计单位及其环境也是外部审计需要完成的一项工作,其是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。审计人员应当确定需要了解被审计单位及其环境的程度,并具体指导自己的后续工作。