云南省图书馆机构用户,欢迎您!

02

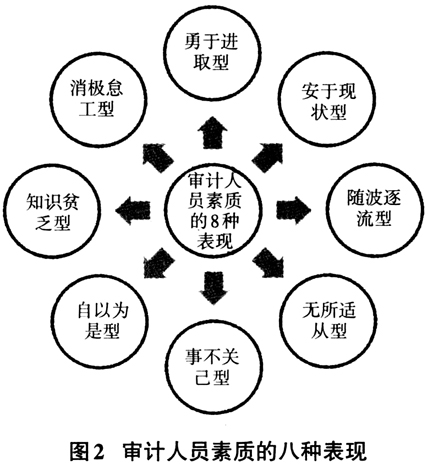

(一)审计教育中的思想政治工作内容不明确清晰 由于我国正逐步进入相关变革的深水区,在此背景下,审计的思想政治教育便凸显出其重要性。但因为审计教育的不完善和工作内容的不明确,问题便会接踵而至。首先,思想政治教育缺少针对性,对审计的思想政治工作调查研究不够深入,也不能及时把握审计人员的思想变化。其次,审计人员专业知识和业务知识的培训会有很多相应的提升举措,但是在审计人员道德修养等综合素质方面却缺乏相应的培训。再者,未有主动去计划审计思想政治教育,不能结合现场审计业务去主观能动地进行思想政治教育。 (二)思想政治工作机制略微薄弱 经研究调查,现场审计存在一定的随意性和应急性,思想政治教育工作更是没有处于严格把控范围内。在审计过程中依旧有部分相关责任人思想政治意识不强,工作机制薄弱,审计人员的积极性被降低,很多问题被发现了也无法得到及时解决。主要表现为:第一,没有客观的评价机制。审计思想政治工作的效果和效益没有数据等客观标准去衡量,很难进行客观合理地评估以及绩效评价,从而直接影响了思想政治工作者的主动性和创造性。第二,在审计工作中,负责人相对于思想政治,会更加注重实操、具体的审计工作及特定业务,而忽略了思想政治意识的培养。第三,审计机制难以与思想政治教育机制的协调同步。没有自上而下有效的组织体系,这使得思想政治教育不能很好地贯穿于其中。 (三)多元化价值取向加大思想政治教育难度 党的十九大提出了“转型”这一关键词,当今经济社会正处于转型时期的风口浪尖,审计人员思想行为会受外部环境、宏观经济、社会文化等多重因素的影响,而其也有多重自主选择性和差异性,在如此多不确定因素的情况下,审计思想政治工作将会更难以展开。加上审计人员价值观的塑造呈多元化,以及实际工作与新时期要求的冲突,思想政治教育很难与审计形势同步发展,所以只有积极面对时代发展出现的新情况新问题,逐一突破,以保证思想政治工作的有效开展。 (四)人员素质亟须有待提高 由于审计思想政治工作的开展难度相对较大,其中不少薄弱之处需要完善,审计质量的提升空间会因此被分掉一部分。如果对审计人员进行没有针对性的培训,效果将不会特别有效明显。此外,各方思想存在差异,难以互动沟通,这也将导致问题得不到解决。所以,若不关注提升思想政治工作的针对性,现场审计人员将会更容易受到腐朽思想的侵蚀,面对一些消极因素而无法有力应对。这无疑会给审计思想政治教育带来更大的挑战。在人员素质方面,通过研究调查发现,审计人员思想政治工作及言行的问题存在以下八种表现类型:

(一)审计教育中的思想政治工作内容不明确清晰 由于我国正逐步进入相关变革的深水区,在此背景下,审计的思想政治教育便凸显出其重要性。但因为审计教育的不完善和工作内容的不明确,问题便会接踵而至。首先,思想政治教育缺少针对性,对审计的思想政治工作调查研究不够深入,也不能及时把握审计人员的思想变化。其次,审计人员专业知识和业务知识的培训会有很多相应的提升举措,但是在审计人员道德修养等综合素质方面却缺乏相应的培训。再者,未有主动去计划审计思想政治教育,不能结合现场审计业务去主观能动地进行思想政治教育。 (二)思想政治工作机制略微薄弱 经研究调查,现场审计存在一定的随意性和应急性,思想政治教育工作更是没有处于严格把控范围内。在审计过程中依旧有部分相关责任人思想政治意识不强,工作机制薄弱,审计人员的积极性被降低,很多问题被发现了也无法得到及时解决。主要表现为:第一,没有客观的评价机制。审计思想政治工作的效果和效益没有数据等客观标准去衡量,很难进行客观合理地评估以及绩效评价,从而直接影响了思想政治工作者的主动性和创造性。第二,在审计工作中,负责人相对于思想政治,会更加注重实操、具体的审计工作及特定业务,而忽略了思想政治意识的培养。第三,审计机制难以与思想政治教育机制的协调同步。没有自上而下有效的组织体系,这使得思想政治教育不能很好地贯穿于其中。 (三)多元化价值取向加大思想政治教育难度 党的十九大提出了“转型”这一关键词,当今经济社会正处于转型时期的风口浪尖,审计人员思想行为会受外部环境、宏观经济、社会文化等多重因素的影响,而其也有多重自主选择性和差异性,在如此多不确定因素的情况下,审计思想政治工作将会更难以展开。加上审计人员价值观的塑造呈多元化,以及实际工作与新时期要求的冲突,思想政治教育很难与审计形势同步发展,所以只有积极面对时代发展出现的新情况新问题,逐一突破,以保证思想政治工作的有效开展。 (四)人员素质亟须有待提高 由于审计思想政治工作的开展难度相对较大,其中不少薄弱之处需要完善,审计质量的提升空间会因此被分掉一部分。如果对审计人员进行没有针对性的培训,效果将不会特别有效明显。此外,各方思想存在差异,难以互动沟通,这也将导致问题得不到解决。所以,若不关注提升思想政治工作的针对性,现场审计人员将会更容易受到腐朽思想的侵蚀,面对一些消极因素而无法有力应对。这无疑会给审计思想政治教育带来更大的挑战。在人员素质方面,通过研究调查发现,审计人员思想政治工作及言行的问题存在以下八种表现类型:  1.勇于进取型。这类审计人员具有较高的政治素养,持有积极务实肯干的工作态度,业务能力强,认真对待审计工作及思想作风建设,全力支持和配合审计管理中的各项工作。自身便树立了开拓创新、廉洁自律等精神,无论外部环境怎么变化,都能为审计工作科学转型做出贡献。

1.勇于进取型。这类审计人员具有较高的政治素养,持有积极务实肯干的工作态度,业务能力强,认真对待审计工作及思想作风建设,全力支持和配合审计管理中的各项工作。自身便树立了开拓创新、廉洁自律等精神,无论外部环境怎么变化,都能为审计工作科学转型做出贡献。