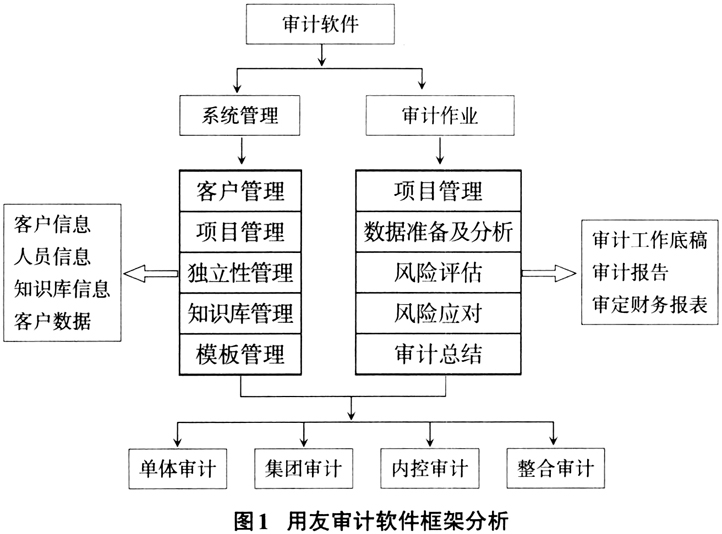

近年来,受上市企业财务造假事件的影响,投资者对资本市场的信心不断下降,注册会计师行业也受到影响。通过对涉事公司进行深入研究发现,企业财务造假行为的出现在一定程度上受到内部控制完善程度的影响。在这种情况下,与内部控制相关的整合审计开始受到监管机构的更多关注。我国企业开展内部控制建设的时间较晚,相应的监督立法尚不完善,国家制定的相关规章制度只是简单明确了整合审计的实施主体,未对整合审计流程、实施细则以及上市企业是否强制开展整合审计进行规定。随着整合审计的不断发展,与之相对应的审计信息系统也开始出现。但是受发展时间较短的影响,当前尚未有一款功能完善的整合审计信息系统面世,现行的整合审计信息系统普遍存在审计模板较少、审计知识库内容不足及审计技术相对落后等问题,严重制约了整合审计的推广应用。要实现全面提升审计水平及质量、赶超四大国际会计师事务所的目标,本土会计师事务所尚有较长的路要走。 二、我国实施整合审计的必要性和可行性 (一)必要性分析 整合审计并不是一种全新的审计方式,其指的是由一家会计师事务所利用一套审计方案对目标企业同时开展财务报表审计及内部控制审计,进而出具一份审计结果报告,对企业财务报表的准确性及内部控制的有效性进行阐述。整合审计能够有效整合审计资源,减少重复审计步骤,借鉴相应审计结果,提升审计效率。会计师事务所在开展整合审计前需要对审计人员进行专业培训,以保证审计人员熟练掌握相关工作技能,这在一定程度上会增加事务所的成本。但是,整合审计能够减少审计人员的工作量,降低审计资源浪费,会计师事务所能够在审计资源有限的情况下顺利开展财务报表审计及内部控制审计,同时能够保证审计质量,事务所的审计成本将会得到控制。整合审计能够通过一套程序对两个目标进行审计,出具审计结果报告的准确性及真实性较强,能够满足企业及利益相关者的财务信息需求。在进行整合审计时,财务报表审计的部分审计成果能够与内部控制审计的部分审计结果相互验证,有助于审计风险的预防及控制。 (二)可行性分析 内部控制审计能够合理评估企业内控缺陷,财务报表审计则能够准确查找相关财务报表中存在的瞒报及错报,两种审计都能够增加企业财务信息的准确性及真实性,为信息使用者正确制定相关决策提供保障。整合审计采用一套程序及流程对两个审计目标进行阐述,在具体工作流程上存在联系性,审计成果也能够相互借鉴补充。在进行财务报表审计时,审计人员需要评估审计目标当前面临的风险,其中就包含审计目标内控质量的评估;而在进行内部控制审计时,审计人员需要有效控制财务报表涉及的相关内容。整合审计是由一家会计师事务所实施,在具体审计过程中,分属不同审计组别的人员可相互沟通交流,删减重复审计步骤,在降低审计成本的同时也能有效防控审计风险,有助于审计目标的最终实现。 三、我国审计信息系统存在的问题(以用友为例) (一)用友审计软件概况 用友审计软件是用友公司在对标国内外先进审计软件的基础上历时两年开发的审计软件,其可以单机操作,也可以联机协同,是当前国内适用性最高的整合审计信息系统。用友审计软件主要由审计作业及系统管理两部分组成,每一部分又细分为多个模块,在各系统、模块的共同作用下,保证整合审计的顺利开展。软件基本信息框架见下页图1。 (二)存在的问题 1.审计作业界面未对整合审计进行充分体现 整合审计能够充分整合并利用当前的审计资源,相应的审计成果可在两种审计之间相互借鉴,搜集的审计证据也可用于两者之间的相互验证,在这种情况下,审计人员的审计效率将得到大幅提升,审计成本也较低。用友审计软件的作业界面未对整合审计进行充分体现,审计人员登录系统后首先进入的是底稿操作平台,而此平台的主要作用是引导审计人员根据审计目标存在的风险合理选择应对措施,有效降低审计风险,帮助审计人员顺利实施审计计划。加之底稿操作平台没有明确区分整合审计两大目标,因此该界面无法对整合审计行为进行有效引导,审计人员在开展整合审计时无法利用该审计软件迅速开展相应工作。

2.整合审计流程明确性不足 相比于西方发达国家,我国企业开展内部控制体系建设的时间较晚,各审计主体及被审计对象尚未充分认识到内部控制的重要性,所开展的审计行为也多以财务报表审计为主。国家当前颁布的相关规章制度只是简单提倡开展整合审计,未制定详细的整合审计指导方案,具体的审计标准、审计方式及审计流程等也无从谈起。审计人员无法参照相关准则依据开展整合审计,在实施过程中遇到的困扰较多。同时,我国当前从事整合审计的专业人员较少,整合审计经验较为缺乏。在大多数情况下,审计人员只能按照相关理论开展整合审计,审计流程的规范性不足,整合审计整体质量不高。用友审计软件在财务报表审计方面的功能设计较为完善,能够有效指导具体的财务报表审计工作,保证审计程序的正确性及审计行为的高效性。但是用友审计软件未建立完善的整合审计流程,无法为审计人员提供全面的整合审计参考。 3.整合审计底稿模板数量不足 审计底稿指的是注册会计师在执行审计任务时所做的审计工作记录及相应资料,是确定审计结果的证据,也是审计人员编制最终审计报告的重要依据。整合审计主要由内部控制审计及财务报表审计两部分组成,因此对审计底稿准确性、真实性及严谨性的要求较高,这就需要审计人员严格遵循审计程序,仔细记录审计过程及发现的问题。用友审计软件以风险导向为基础,其内设的审计底稿模板也以风险导向为主,此模板能够帮助审计人员熟悉财务报表审计流程及审计重点,有效引导审计人员顺利开展财务报表审计。由于会计师事务所较少利用用友审计软件开展整合审计,因此软件系统中未添加整合审计底稿模板。虽然审计人员可凭借丰富的实践经验及具体审计要求对底稿模板进行修改,但是模板对整合审计的指引不足。在具体实务操作中,受底稿模板影响,审计人员只会利用其开展财务报表审计,而无法顺利开展整合审计。