云南省图书馆机构用户,欢迎您!

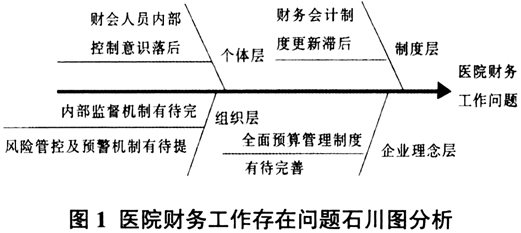

(一)财务会计制度更新滞后 从制度层上看,医院的财务会计制度更新滞后,包括以下三方面:资产管理制度未及时更新导致的资源浪费问题、财务分析指标未及时更新影响对医疗经营活动效益的评价和医疗物资采购未按规定采购制度执行,带来多重问题。 1.财务工作相关制度未及时更新导致的资源浪费问题。在资产相关制度上,由于医院缺乏相关的制度以及管理资产的意识淡薄,导致医院没有重视资产制度的管理,产生的后果是流动资产管理宽松,造成资产的使用效益低下。医院使用的药品、固定资产和材料等采购流程不规范,缺乏完整的资产采购体系,低值易耗品未建立条形码进行管理,造成未达到固定资产标准的低值易耗品损耗、丢失。这两种都是因为医院的财务工作相关制度没有及时更新导致的资产过剩、闲置和缺乏,浪费资源。 2.财务分析指标未及时更新影响对医疗经营活动效益的评价。医院财务分析工作处于较低水平的分析阶段,财务分析指标缺乏统一的标准,导致分析的结果不准确。分析结果的不准确导致这份报告的作用不大,失去了指导医院财务工作的意义。 财务分析指标单一,分析的角度不全面。现在的医院财务分析侧重于分析静态的财务指标,忽略了动态的财务指标分析;侧重于分析内部指标,忽略外部指标分析;同时也缺少对财务风险因子的分析,从而导致结果也是片面性反映财务状况,影响评价医疗经营活动的效益,财务报告的参考意义不大。 3.医疗物资未按采购制度执行,带来多重问题。医院的医疗物资包括药品和医疗器械设备等,这些都需要依靠采购部门去采购。但医院的采购存在这样的问题:药品推销商在推销时需要给双重“回扣”,包括医院的“明扣”,医生的“暗扣”,这种不仅属于医院的违规行为,更加会因为回扣的问题导致药品的价格虚高。虽然医院“以药养院”的做法表面上是增加了财务收入,但是长远来看,这种做法损坏了医生的职业操守、医院公益的形象和扰乱药品市场价格;过度追求灰色收入,会引发各种财务问题,导致违法行为的发生。 (二)全面预算理念有待提升 医院预算由收入和支出两种预算组成,预算管理包括收入和支出两部分。从企业理念层来看,目前公立医院预算编制是根据前一年的收入支出来做本年的预算,医院的预算理念不够科学、预算制度形同虚设,医院的预算理念有待提升。 1.忽视预算工作的意义。医院预算工作的目的仅仅是为敷衍完成卫生局的要求而编制,忽视了预算工作是财务管控的重要手段,合理的预算编制可以真实反映财务状况。预算没有细化到项目和对应的部门,导致在可行性论证无法验证。 2.成本预算流于形式。医院设置成本核算岗位,但由于该制度建设有待提升,成本预算变成表面工程。成本核算缺乏相应的绩效评价标准和核算标准,导致其只能被动地记录,反映已发生的成本。成本核算体系有待提升,医院没有进行科学有效的成本核算工作,导致成本核算的结果仅适用于医院的组织绩效分配,缺乏深度的成本控制效果分析,并未实现真正意义上的成本核算目标。 (三)内部监督机制有待完善 当前医院还具有行政化背景,医院管理层拥有绝对的权力和技术决定权的地位,且缺乏第三方的制衡监督。管理层的腐败是因为内部监督不力导致的结果。从组织层来看,医院内部监督机制不健全带来的问题有两方面:医院高管贪污腐败严重问题和药品购销领域的“回扣门”事件问题。 1.医院高管贪污腐败严重问题。2018年,中共中央纪委监察委官网发布《广东通报4起落实“两个责任”不力被问责案例》,其中广东医科大学党委副书记、纪委书记因履行监督责任不力被问责,广东医科大学现系列严重腐败案34人被处理。2018年5月,中央纪委通报了上海市整治医疗卫生系统腐败和作风问题。

(一)财务会计制度更新滞后 从制度层上看,医院的财务会计制度更新滞后,包括以下三方面:资产管理制度未及时更新导致的资源浪费问题、财务分析指标未及时更新影响对医疗经营活动效益的评价和医疗物资采购未按规定采购制度执行,带来多重问题。 1.财务工作相关制度未及时更新导致的资源浪费问题。在资产相关制度上,由于医院缺乏相关的制度以及管理资产的意识淡薄,导致医院没有重视资产制度的管理,产生的后果是流动资产管理宽松,造成资产的使用效益低下。医院使用的药品、固定资产和材料等采购流程不规范,缺乏完整的资产采购体系,低值易耗品未建立条形码进行管理,造成未达到固定资产标准的低值易耗品损耗、丢失。这两种都是因为医院的财务工作相关制度没有及时更新导致的资产过剩、闲置和缺乏,浪费资源。 2.财务分析指标未及时更新影响对医疗经营活动效益的评价。医院财务分析工作处于较低水平的分析阶段,财务分析指标缺乏统一的标准,导致分析的结果不准确。分析结果的不准确导致这份报告的作用不大,失去了指导医院财务工作的意义。 财务分析指标单一,分析的角度不全面。现在的医院财务分析侧重于分析静态的财务指标,忽略了动态的财务指标分析;侧重于分析内部指标,忽略外部指标分析;同时也缺少对财务风险因子的分析,从而导致结果也是片面性反映财务状况,影响评价医疗经营活动的效益,财务报告的参考意义不大。 3.医疗物资未按采购制度执行,带来多重问题。医院的医疗物资包括药品和医疗器械设备等,这些都需要依靠采购部门去采购。但医院的采购存在这样的问题:药品推销商在推销时需要给双重“回扣”,包括医院的“明扣”,医生的“暗扣”,这种不仅属于医院的违规行为,更加会因为回扣的问题导致药品的价格虚高。虽然医院“以药养院”的做法表面上是增加了财务收入,但是长远来看,这种做法损坏了医生的职业操守、医院公益的形象和扰乱药品市场价格;过度追求灰色收入,会引发各种财务问题,导致违法行为的发生。 (二)全面预算理念有待提升 医院预算由收入和支出两种预算组成,预算管理包括收入和支出两部分。从企业理念层来看,目前公立医院预算编制是根据前一年的收入支出来做本年的预算,医院的预算理念不够科学、预算制度形同虚设,医院的预算理念有待提升。 1.忽视预算工作的意义。医院预算工作的目的仅仅是为敷衍完成卫生局的要求而编制,忽视了预算工作是财务管控的重要手段,合理的预算编制可以真实反映财务状况。预算没有细化到项目和对应的部门,导致在可行性论证无法验证。 2.成本预算流于形式。医院设置成本核算岗位,但由于该制度建设有待提升,成本预算变成表面工程。成本核算缺乏相应的绩效评价标准和核算标准,导致其只能被动地记录,反映已发生的成本。成本核算体系有待提升,医院没有进行科学有效的成本核算工作,导致成本核算的结果仅适用于医院的组织绩效分配,缺乏深度的成本控制效果分析,并未实现真正意义上的成本核算目标。 (三)内部监督机制有待完善 当前医院还具有行政化背景,医院管理层拥有绝对的权力和技术决定权的地位,且缺乏第三方的制衡监督。管理层的腐败是因为内部监督不力导致的结果。从组织层来看,医院内部监督机制不健全带来的问题有两方面:医院高管贪污腐败严重问题和药品购销领域的“回扣门”事件问题。 1.医院高管贪污腐败严重问题。2018年,中共中央纪委监察委官网发布《广东通报4起落实“两个责任”不力被问责案例》,其中广东医科大学党委副书记、纪委书记因履行监督责任不力被问责,广东医科大学现系列严重腐败案34人被处理。2018年5月,中央纪委通报了上海市整治医疗卫生系统腐败和作风问题。