云南省图书馆机构用户,欢迎您!

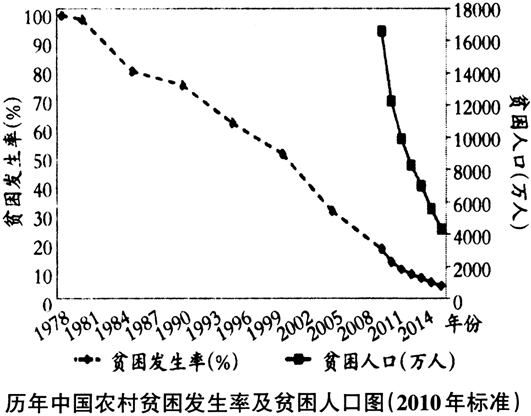

改革开放以来,我国相继颁布了一系列扶贫政策,通过以体制改革为主导的农村扶贫(1979~1985年)、解决温饱的开发式扶贫(1986~2000年)、巩固温饱的参与式扶贫(2001~2010年)以及全面建设小康社会的精准扶贫(2011~)四个阶段的努力,贫困人口从1978年的7.7亿减少到2016年年底的4335万,减少了7.1亿,贫困发生率由1978年的97.5%下降到2016年的4.5%(如图所示),扶贫成就举世瞩目。但这剩下来的4000多万贫困人口,却属于“减贫”工作中底子最薄、条件最差、难度最大的“硬骨头”,扶贫工作已进入啃硬骨头、攻坚拔寨的冲刺期。为了确保2020年全面建成小康社会目标的如期实现,2013年11月,习总书记在湘西考察时作出“实事求是、因地制宜、分类指导、精准扶贫”的重要指示,首次提出了“精准扶贫”的重要思想。2014年年初,中共中央办公厅、国务院办公厅印发的《关于创新机制扎实推进农村扶贫开发工作的意见》对精准扶贫工作模式的顶层设计做了详细规制。2015年,十八届五中全会提出:实施脱贫攻坚工程,实施精准扶贫、精准脱贫。2017年10月,习近平同志在十九大报告中进一步强调:要动员全党全国全社会力量,坚持精准扶贫、精准脱贫,坚持“中央统筹、省负总责、市县抓落实”的工作机制,强化党政一把手负总责的责任制,坚持大扶贫格局,深入实施东西部扶贫协作,重点攻克深度贫困地区脱贫任务,解决区域性整体贫困,做到“脱真贫、真脱贫”。 “精准扶贫”逐渐上升为国家扶贫政策,成为国家综合扶贫政策的最新表述、最新思路和最新标准,并在全国各地广泛实践。譬如,广东“规划到户、责任到人”的“双到”模式,贵州毕节“六个到村到户”模式,重庆市出台《关于精准扶贫精准脱贫的实施意见》等。为贯彻落实党中央、国务院关于打赢脱贫攻坚战的决策部署,各级财政部门积极调整和优化财政支出结构,切实把脱贫攻坚作为优先保障重点,加大扶贫资金投入。2017年,中央和地方财政专项扶贫资金规模超过1400亿元。其中,中央财政安排补助地方专项扶贫资金860.95亿元,比上年增加200亿元,增长了30.3%。而从地区来看,内蒙古、河北、浙江、广西、江西、甘肃、西藏等省份的财政专项扶贫资金投入规模年度增幅超过50%,云南、黑龙江、安徽、四川等省份的年度增幅超过34%。伴随着精准扶贫战略的全面实施,“压力型”体制下承载着大量资金的各类扶贫治理在全国相继全面展开。 既然我国如此重视精准扶贫,那么,一个很自然的疑问是:我国的扶贫治理尤其是精准扶贫效果如何?扶贫治理在基层实践中存在哪些现实困境?事实上,资金使用是扶贫开发中最重要的问题,能否合法有效地用好扶贫资金是决定扶贫项目成败的关键。尽管随着我国财政扶贫力度的增大,贫困人口逐年减少,生产生活条件逐步得到明显提升,但扶贫资金在项目申报审批环节中存在重复申报、虚报冒领等问题,在资金分配、管理和应用中存在管理和使用不规范、资金闲置、工程建设质量不高、虚报冒领、挤占挪用和损失浪费等问题,甚至还出现了个别人员涉嫌贪污侵吞扶贫资金现象,这在一定程度上影响了扶贫资金的使用效益和国家扶贫政策的贯彻落实。 俗话说,“财政资金流向哪里,审计监督就要跟到哪里”。作为看管人民“钱袋子”的最重要的监督主体,审计组织当然需要审查财政扶贫资金的合规性、经济性和效益性。2016年5月,审计署“十三五”发展规划提出,要加强扶贫审计,对扶贫政策落实情况进行跟踪审计,重点监督检查脱贫工作责任制落实情况、精准扶贫与脱贫相关项目实施和资金管理使用情况,推动扶贫资金统筹整合使用,促进提高扶贫实效,打赢脱贫攻坚战。国家审计由于本质及功能的特殊性,成为监控扶贫资金最为有效的方式。基于此,本文立足于我国“精准扶贫”的现实背景和要求,以精准扶贫审计的作用机制和实施路径为切入点,系统梳理精准扶贫审计的主体、客体、目标、内容和方法,探索政策执行审计视角下精准扶贫政策的实施路径,这不仅能为社会公众监督和政府精准扶贫审计提供证据支撑,还正好契合我国当前国家治理能力现代化的时代要求,以期拓展社会监督和政府审计的应用领域和实践价值,为国家政府治理提供新的驱动力。 一、扶贫治理目标下精准扶贫政策跟踪审计内涵及价值取向 (一)精准扶贫政策跟踪审计的基本内涵 精准扶贫政策是新时期我国扶贫开发的战略导向,是对接经济新常态下扶贫资源优化配置和发展质量提升要求的政策回应,是实现“共富共赢”全面小康社会建设目标的关键途径,其政策执行、调整及完善对于我国改善民生、调整财富分配格局、增进公民福利、促进改革成果共享和社会公平正义意义重大。作为扶贫治理的核心路径之一,精准扶贫政策跟踪审计根据法律或授权,由审计机关(主要是政府审计机关)、内部审计机构采取专门的审计程序与方法,以扶贫资金分配及使用的真实性、合法性和效益性审计为主线,对现行精准扶贫政策的贯彻落实情况以及精准扶贫政策目标的实现程度进行监督、评价和鉴证,考核监督各级政府和部门在扶贫治理活动中的责任履行情况,分析政策缺陷和制度漏洞及其产生的原因,并提出政策修补、制度改进及风险防范和化解的审计整改建议。

改革开放以来,我国相继颁布了一系列扶贫政策,通过以体制改革为主导的农村扶贫(1979~1985年)、解决温饱的开发式扶贫(1986~2000年)、巩固温饱的参与式扶贫(2001~2010年)以及全面建设小康社会的精准扶贫(2011~)四个阶段的努力,贫困人口从1978年的7.7亿减少到2016年年底的4335万,减少了7.1亿,贫困发生率由1978年的97.5%下降到2016年的4.5%(如图所示),扶贫成就举世瞩目。但这剩下来的4000多万贫困人口,却属于“减贫”工作中底子最薄、条件最差、难度最大的“硬骨头”,扶贫工作已进入啃硬骨头、攻坚拔寨的冲刺期。为了确保2020年全面建成小康社会目标的如期实现,2013年11月,习总书记在湘西考察时作出“实事求是、因地制宜、分类指导、精准扶贫”的重要指示,首次提出了“精准扶贫”的重要思想。2014年年初,中共中央办公厅、国务院办公厅印发的《关于创新机制扎实推进农村扶贫开发工作的意见》对精准扶贫工作模式的顶层设计做了详细规制。2015年,十八届五中全会提出:实施脱贫攻坚工程,实施精准扶贫、精准脱贫。2017年10月,习近平同志在十九大报告中进一步强调:要动员全党全国全社会力量,坚持精准扶贫、精准脱贫,坚持“中央统筹、省负总责、市县抓落实”的工作机制,强化党政一把手负总责的责任制,坚持大扶贫格局,深入实施东西部扶贫协作,重点攻克深度贫困地区脱贫任务,解决区域性整体贫困,做到“脱真贫、真脱贫”。 “精准扶贫”逐渐上升为国家扶贫政策,成为国家综合扶贫政策的最新表述、最新思路和最新标准,并在全国各地广泛实践。譬如,广东“规划到户、责任到人”的“双到”模式,贵州毕节“六个到村到户”模式,重庆市出台《关于精准扶贫精准脱贫的实施意见》等。为贯彻落实党中央、国务院关于打赢脱贫攻坚战的决策部署,各级财政部门积极调整和优化财政支出结构,切实把脱贫攻坚作为优先保障重点,加大扶贫资金投入。2017年,中央和地方财政专项扶贫资金规模超过1400亿元。其中,中央财政安排补助地方专项扶贫资金860.95亿元,比上年增加200亿元,增长了30.3%。而从地区来看,内蒙古、河北、浙江、广西、江西、甘肃、西藏等省份的财政专项扶贫资金投入规模年度增幅超过50%,云南、黑龙江、安徽、四川等省份的年度增幅超过34%。伴随着精准扶贫战略的全面实施,“压力型”体制下承载着大量资金的各类扶贫治理在全国相继全面展开。 既然我国如此重视精准扶贫,那么,一个很自然的疑问是:我国的扶贫治理尤其是精准扶贫效果如何?扶贫治理在基层实践中存在哪些现实困境?事实上,资金使用是扶贫开发中最重要的问题,能否合法有效地用好扶贫资金是决定扶贫项目成败的关键。尽管随着我国财政扶贫力度的增大,贫困人口逐年减少,生产生活条件逐步得到明显提升,但扶贫资金在项目申报审批环节中存在重复申报、虚报冒领等问题,在资金分配、管理和应用中存在管理和使用不规范、资金闲置、工程建设质量不高、虚报冒领、挤占挪用和损失浪费等问题,甚至还出现了个别人员涉嫌贪污侵吞扶贫资金现象,这在一定程度上影响了扶贫资金的使用效益和国家扶贫政策的贯彻落实。 俗话说,“财政资金流向哪里,审计监督就要跟到哪里”。作为看管人民“钱袋子”的最重要的监督主体,审计组织当然需要审查财政扶贫资金的合规性、经济性和效益性。2016年5月,审计署“十三五”发展规划提出,要加强扶贫审计,对扶贫政策落实情况进行跟踪审计,重点监督检查脱贫工作责任制落实情况、精准扶贫与脱贫相关项目实施和资金管理使用情况,推动扶贫资金统筹整合使用,促进提高扶贫实效,打赢脱贫攻坚战。国家审计由于本质及功能的特殊性,成为监控扶贫资金最为有效的方式。基于此,本文立足于我国“精准扶贫”的现实背景和要求,以精准扶贫审计的作用机制和实施路径为切入点,系统梳理精准扶贫审计的主体、客体、目标、内容和方法,探索政策执行审计视角下精准扶贫政策的实施路径,这不仅能为社会公众监督和政府精准扶贫审计提供证据支撑,还正好契合我国当前国家治理能力现代化的时代要求,以期拓展社会监督和政府审计的应用领域和实践价值,为国家政府治理提供新的驱动力。 一、扶贫治理目标下精准扶贫政策跟踪审计内涵及价值取向 (一)精准扶贫政策跟踪审计的基本内涵 精准扶贫政策是新时期我国扶贫开发的战略导向,是对接经济新常态下扶贫资源优化配置和发展质量提升要求的政策回应,是实现“共富共赢”全面小康社会建设目标的关键途径,其政策执行、调整及完善对于我国改善民生、调整财富分配格局、增进公民福利、促进改革成果共享和社会公平正义意义重大。作为扶贫治理的核心路径之一,精准扶贫政策跟踪审计根据法律或授权,由审计机关(主要是政府审计机关)、内部审计机构采取专门的审计程序与方法,以扶贫资金分配及使用的真实性、合法性和效益性审计为主线,对现行精准扶贫政策的贯彻落实情况以及精准扶贫政策目标的实现程度进行监督、评价和鉴证,考核监督各级政府和部门在扶贫治理活动中的责任履行情况,分析政策缺陷和制度漏洞及其产生的原因,并提出政策修补、制度改进及风险防范和化解的审计整改建议。