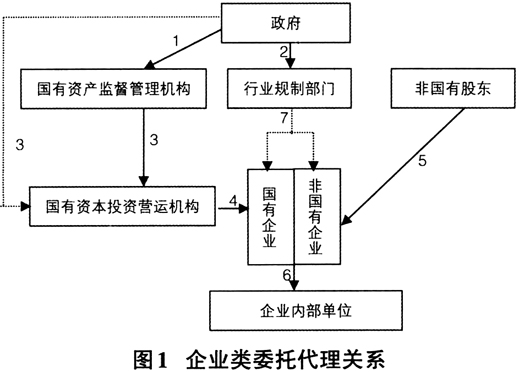

企业审计是以企业及其相关单位为审计客体的审计业务,现实生活中,上市公司年度财务报表及内部控制要接受民间审计机构的法定审计,国有企业要接受政府审计机关的审计,许多企业还建立了内部审计机构对内部单位进行审计(陶玉侠,2016)。然而,为什么会有这些类型的审计呢?或者说,为什么会产生以企业及其相关单位为审计客体的审计业务呢?一般来说,这些问题可以归结为企业审计需求。很显然,从理论上厘清企业审计需求,是科学建构企业审计制度的关键因素之一。 现有文献解释企业审计需求的主要观点有代理理论、信号传递理论、信息理论、行为理论、保险理论,这些理论都能解释一些企业审计现象,然而,也都存在一些各自不能解释的企业审计现象。本文拟以代理理论为基础,提出一个能包容各类审计主体的企业审计需求理论框架。 二、文献综述 关于审计一般的需求理论有不少研究文献,主要观点有代理理论、信号传递理论、信息理论、行为理论、保险理论,这些理论都适用于企业审计需求之解释。 代理理论认为,审计是资源委托代理关系中治理代理人机会主义行为的机制。信号传递理论认为,审计是适应信号传递之需要而产生的,其主要功能是传递某种信号。信息理论认为,审计是解决信息不对称的机制,一方面可以增加信息透明度,另一方面可以增进信息的可信性及决策有用性。行为理论认为,为了确保社会或组织的有序性并达到某种既定目标,对人的行为需要加以控制和引导,而违规行为则需要抑制,审计是控制、引导和抑制行为的方式之一。保险理论认为,审计是适应信息风险而产生的,兼具信息价值和保险价值。 上述五种观点都能解释一些审计现象,然而,也都存在一些各自不能解释的审计现象。例如:代理理论具有较广泛的解释力,然而,这种理论不能解释为什么有些资源委托代理关系中没有审计;信号传递理论主要解释代理人的审计需求,但不能解释不公开审计结果的审计业务;信息理论不能解释不以信息为内容的审计现象;行为理论不能解释一些不以行为为内容的审计业务;保险理论不能解释内部审计现象。 三、理论框架 本文的目的是以代理理论为基础,提出一个能包容各类审计主体的企业审计需求理论框架,为此,需要顺序讨论以下问题:企业类资源委托代理关系、企业类代理问题和次优问题、企业类治理体系和企业审计。 (一)企业类资源委托代理关系 资源委托代理关系是一定的主体将一定的资源交付给另外的主体,并要求接受资源的主体使用这些资源去履行一定的职责,交付资源并提出职责要求的主体通常称为委托人,而接受资源并履行所要求职责的主体通常称为代理人。资源委托代理关系的实质是资源的两权分离,也就是资源的所有权要与使用权分离。企业是典型的资源委托代理关系,所有的企业都是基于资源委托代理关系。没有资源委托代理关系,就没有企业。 问题的关键是,为什么企业要依赖于以两权分离为实质的资源委托代理关系。其原因是资源委托代理关系能提高资源使用效率并降低资源风险。从提高资源使用效率来说,许多资源所有者单个的资源有限,无法营运一个企业,但是,单个的资源所有者通过资源委托代理关系将有限的少量资源都投入到企业,众多的少量资源集聚起来,就形成了大资源,这种大资源足以营运一个企业。所以,资源委托代理关系发挥了资源集聚作用,正是这种资源集聚作用,将闲散的资源集聚起来,原来无法投入到企业营运的资源通过资源委托代理关系就能投入到企业来营运,这就提高了资源使用效率。从降低资源风险来说,资源投入到企业来营运是有风险的,因为企业营运可能成功,也可能失败。如果失败,则资源投入者可能不能获得收益,甚至投入的资本也难以保全。为此,单个的资源所有者可能不愿意将其全部资源投入到某些类型的企业,但愿意将其资源的一部分投入到这类企业,资源委托代理关系为每个有这种想法的投资者提供了投资机会。每个投资者将其资源投入到多个企业,而每个企业的资源又来源于众多的投资者,如此,就分散了每个投资者的资源风险。资本市场是典型的资源委托代理关系,每个投资者可以投资于多个企业,而每个企业又存在许多投资者,正是这种机制,既为每个投资者提供了分散投资的机会,又为每个企业提供了筹措足够资金的机会。 资源委托代理关系能提高资源使用效率并降低资源风险还有赖于代理人能良好地履行其经管责任。无论何种情形的资源委托代理关系,代理人都从委托人处获得了资源,且承诺要按委托人的要求使用资源并完成委托人要求履行的职责,通常将这种责任称为经管责任。由于资源主要是财务资源,所以,按要求使用资源的责任一般称为财务责任。而完成委托人要求履行的职责,则需要开展一定的业务活动,所以,这方面的责任称为业务责任。如果代理人不能良好地履行其经管责任,则资源委托代理关系提高资源使用效率并降低资源风险的效应难以发挥。 虽然企业类资源委托代理关系是企业形成的基础,但是,不同的政治经济及社会环境下企业类资源委托代理关系不同,不同的资源委托代理关系下代理人经管责任的具体内容也不同。以我国为例,企业类资源委托代理关系的基本情况如图1所示。图1中共7种情形的委托代理关系,情形1至情形6是资源委托代理关系,在这些情形下,代理人对委托人承担的经管责任称为企业类经管责任,情形7不是资源委托代理关系。