云南省图书馆机构用户,欢迎您!

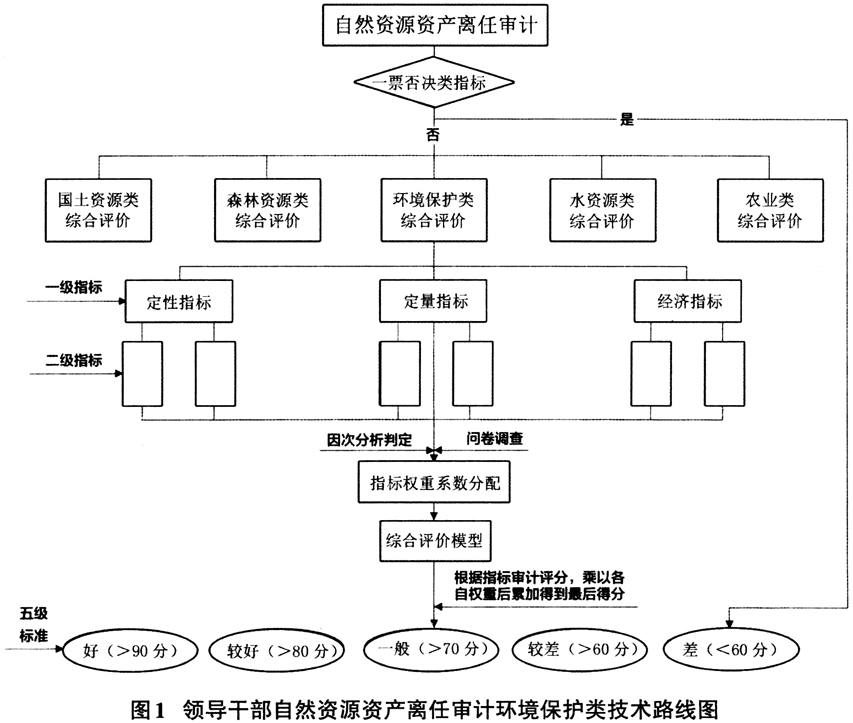

结合被审计领导干部所在地区的特点和实际情况,综合反映自然资源资产实物量和生态环境保护责任情况,客观评价领导干部履职情况,为此需要建立健全一套完整的审计评价指标体系。审计评价指标按照法律、法规以及职责权限等设定,既要充分考虑地域、气候、季节、生长期等自然因素影响,也要考虑环境问题的潜伏性、时滞性、外部性等因素,针对其特点科学、合理评价。 审计评价指标主要从制度建设、责任落实、实施措施、目标完成、效益效果、案件查处等方面选取,采用定量指标与定性指标相结合模式。定性指标是指涉及自然资源资产的性质特点不能通过量化解决的情况,如贯彻落实相关法律法规的合法合规性、管理绩效性等指标。定量指标是指在自然资源资产离任审计中能精准衡量可设定绩效考核目标的量化指标,比如污水产量、城市污水处理量、城市垃圾处理量等。除此之外,还需要对自然资源资产的开发、保护、利用过程中财政资金的使用进行指标量化。因此,本文选取自然资源资产离任审计过程中环境保护方面的定性、定量、经济三大目标,对领导干部自然资源资产离任审计评价体系进行综合审计研究。 依据国家制定的自然资源战略和实施情况,为良好判断领导干部在自然资源资产责任的贯彻落实情况,选取包括政策绩效、生态绩效等方面的指标进行评价(如表1.1)。

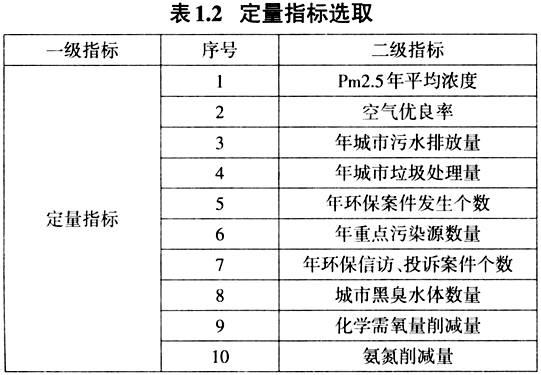

结合被审计领导干部所在地区的特点和实际情况,综合反映自然资源资产实物量和生态环境保护责任情况,客观评价领导干部履职情况,为此需要建立健全一套完整的审计评价指标体系。审计评价指标按照法律、法规以及职责权限等设定,既要充分考虑地域、气候、季节、生长期等自然因素影响,也要考虑环境问题的潜伏性、时滞性、外部性等因素,针对其特点科学、合理评价。 审计评价指标主要从制度建设、责任落实、实施措施、目标完成、效益效果、案件查处等方面选取,采用定量指标与定性指标相结合模式。定性指标是指涉及自然资源资产的性质特点不能通过量化解决的情况,如贯彻落实相关法律法规的合法合规性、管理绩效性等指标。定量指标是指在自然资源资产离任审计中能精准衡量可设定绩效考核目标的量化指标,比如污水产量、城市污水处理量、城市垃圾处理量等。除此之外,还需要对自然资源资产的开发、保护、利用过程中财政资金的使用进行指标量化。因此,本文选取自然资源资产离任审计过程中环境保护方面的定性、定量、经济三大目标,对领导干部自然资源资产离任审计评价体系进行综合审计研究。 依据国家制定的自然资源战略和实施情况,为良好判断领导干部在自然资源资产责任的贯彻落实情况,选取包括政策绩效、生态绩效等方面的指标进行评价(如表1.1)。  审计时应重点关注领导干部自然资源资产政策的执行成效情况,审查上级部门下达任务完成情况,重点关注年污染物排放量、空气优良天数、重点污染源数量等方面的指标(如表1.2)。

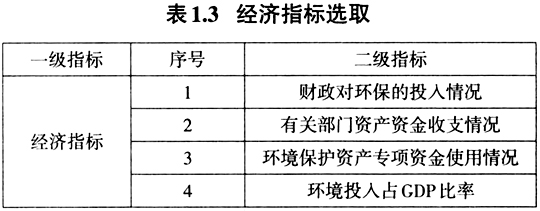

审计时应重点关注领导干部自然资源资产政策的执行成效情况,审查上级部门下达任务完成情况,重点关注年污染物排放量、空气优良天数、重点污染源数量等方面的指标(如表1.2)。  审计人员应重点关注生态环境保护类财政资金的收支情况、审查资金的使用绩效情况、是否存在贪污挪用的情况等(如表1.3)。

审计人员应重点关注生态环境保护类财政资金的收支情况、审查资金的使用绩效情况、是否存在贪污挪用的情况等(如表1.3)。  文章定义了在进行自然资源资产离任审计环境保护方面时所需要考虑的定性、定量、经济共18项审计评价指标,根据层次分析法原理,通过调查问卷,对领导干部自然资源资产离任审计评价进行指标权重分析。 层次分析法(AHP)是由美国运筹学家萨蒂在1977年提出的,是一种把不同性质指标相结合的多目标决策分析方法,将定性问题定量化,通过把复杂因素划分为相互联系的有序层次,将主观判断(主要是两两比较)利用专家意见和分析者的客观判断有机结合起来,对不同层次的不同元素两两比较的结果进行定量描述,计算出每一层次元素相对重要性次序的权重并排序。

文章定义了在进行自然资源资产离任审计环境保护方面时所需要考虑的定性、定量、经济共18项审计评价指标,根据层次分析法原理,通过调查问卷,对领导干部自然资源资产离任审计评价进行指标权重分析。 层次分析法(AHP)是由美国运筹学家萨蒂在1977年提出的,是一种把不同性质指标相结合的多目标决策分析方法,将定性问题定量化,通过把复杂因素划分为相互联系的有序层次,将主观判断(主要是两两比较)利用专家意见和分析者的客观判断有机结合起来,对不同层次的不同元素两两比较的结果进行定量描述,计算出每一层次元素相对重要性次序的权重并排序。