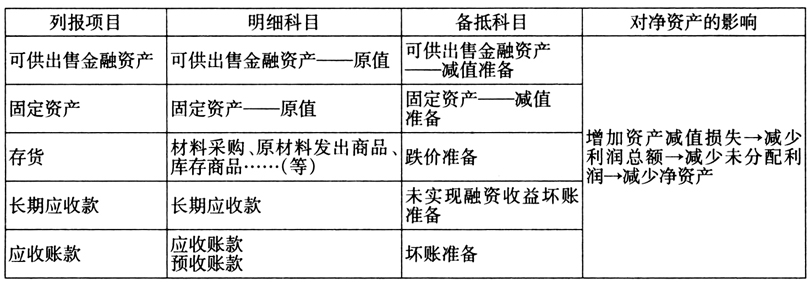

随着我国股权交易市场的持续建设和完善,自然人股权转让申报规模面临日益增长的态势,相关政策和征管手段面临持续更新的压力。对自然人股权转让的涉税征管,是个人所得税征管体系的重要组成部分,以其自行申报而非扣缴申报的特点,在构筑自然人征管体系、形成主动申报意识等层面发挥着独特的作用。 中国股权投资市场经历了2009至2011年的“全民PE时代”,及2014至2015年的“全民新三板”时代,两轮高峰累计投资规模近4000亿人民币。目前,越来越多的投资方为实现投资收益,开始考虑退出问题。投资者实现投资收益的过程中,通常有七种退出方式:IPO、股权转让、新三板、清算、借壳上市、回购及并购退出。由于IPO的难度较大,股权转让成为解决退出问题的最佳方式。根据潜力股等专门研究机构的预测,股权转让行为将在近两年迎来高峰,并将持续维持较高的交易量。 可以想见,自然人股权转让的纳税申报受理工作,未来也将在业务量和入库税额两方面同时提高。对于涉税审计的进一步规范和细化,迫在眉睫。 自然人股权转让事项的现状及特点 现行政策及征管模式对财务报表的审计要求较为粗略。为规范日益增长的自然人股权转让行为的涉税问题,国家税务总局2014年发布了《股权转让所得个人所得税管理办法(试行)》(简称“67号公告”),从适用范围、税目税率、主管机关、转让价格偏低且无正当理由的情形、核定股权转让价格方法等五个方面进行了规定,成为自然人股权转让个人所得税问题的根本索引。 当股权转让协议达成(或出现符合67号公告第二十条规定的其他情形时),纳税人、扣缴义务人应向税务机关提交包括转让协议在内的一系列申报资料,在税务机关审核股权原值及转让收入后,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。对于自然人股权转让申报数据的审核要点,一是原值的确定,二是转让价格是否真实合理,而难点则主要集中在后者。 文件规定,若存在申报的股权转让收入明显偏低且无正当理由等情形,主管税务机关可以核定股权转让收入。在实际征管中,对转让收入的核定方法主要采取净资产核定法,即依据转让协议前一个月的财务报表中净资产项目金额及股权对应的净资产份额是否合理,确定是否需要核定应税收入。但目前对财务报表的审计较为粗略,并未对税会差异进行调整。 两元性的特点要求税务审计更加深入。自然人股权转让行为,有其独特的两元性。一般来讲,企业所得税的课税对象是企业生产经营及其他行为的所得,个人所得税的课税对象是个人的生产或资本所得。但在自然人股权转让这一事项中,这两种经济行为是兼而有之的。自然人转让股权的所得,虽然是个人所得,但对其所得金额的确定,却有赖于对所投资企业的价值评价。股东对所投资企业经营决策或会计政策可以产生影响的情况下,股权转让行为可看作是个人行为与企业行为相互交织的结果。 净资产核定法,是依赖会计报表进行的企业价值评价。企业可轻易通过会计估计变更等手段,降低企业利润,低估股东所得,隐瞒转让价格偏低的事实,规避个人所得税纳税义务。 所得税是指以纳税人的所得额为课税对象的各种税收的统称。税法规定的所得额,是指纳税人在一定时期内,由生产、经营等取得的可用于货币计量的收入,扣除为取得这些收入所需各种耗费后的净额。纳税调整,则是出于税收立法原则,通过税收政策实现保护税基、保证财政收入、引导产业结构调节等目的。 由于自然人股权转让行为具有独特的两元性,在对其转让所得的核定过程中,应不仅仅考虑个人所得税中关于股权原值扣除的规定,还应同时引入企业所得税中纳税调整的概念,将企业净资产还原为税法认可的企业价值,亦即自然人所转让财产的真实价值。 财务报表中可能存在的三类陷阱 第一个是会计谨慎性原则对资产的削减——备抵科目。净资产核定法的起点,是资产负债表的审核。资产负债表的编制过程中,全部项目可分为五类填列方式:根据总账科目余额填列、根据明细账科目余额计算填列、根据总账科目和明细账科目余额分析计算填列、根据有关科目余额减去其备抵科目余额后的净额填列以及综合运用上述填列方法分析填列。 其中后三种方式,涉及会计谨慎性原则的运用,即虽未实际发生损失,但依照会计估计从相关科目减除各类准备金,达到不高估资产的目的。具体过程(部分列示见下表)。

税法原则中,并不存在谨慎性原则。因此以会计谨慎性原则编制的报表,应将未实际发生的各项准备金剔除,将资产还原为不受会计估计影响的金额,以此作为税收核定的基础。在审计报表时,应关注利润表中资产减值损失备抵科目。 第二个是债权性融资成本过高对利润的侵蚀——利息手段。债权性融资成本过高,在被投资企业报表上,最终体现为财务费用金额高,减少本年利润,进而达到净资产减少的效果。其路径大体可分为两类:一是资本弱化,即以债务代替股本;二是利率过高,即利率超过金融企业同期同类利率。(见下图)

为抵消上述两种利息手段,企业所得税相关文件规定了处理方式,由于自然人股权转让的两元性特征,税务审计时应加以运用。