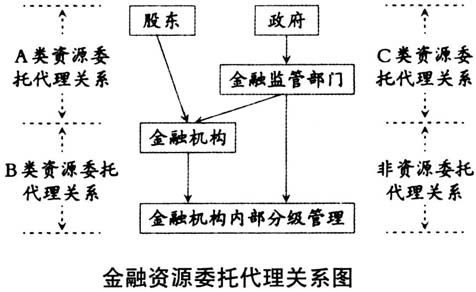

金融是经济社会发展和稳定的重要基础和条件,由于金融的重要性,世界各国开始重视金融治理体系的建立,其中,金融审计是金融治理体系的一个重要组成部分。自恢复审计制度以来,国家高度重视金融审计,金融审计在维护金融秩序、保障金融市场效率方面发挥了重要的作用。然而,时至今日,金融审计在金融监管体系中究竟如何定位,在理论上没有形成统一的结论,在实践中金融审计与金融监管的相互重复或共同缺位还时有发生。从某种意义上来说,上述问题源于人们对金融审计本质认知的偏颇。因此,正确认识金融审计本质,是有效建立和实施金融审计制度的基础。 目前尚未发现有文献专门研究金融审计本质,只有一些研究金融审计的文献涉及金融审计本质,包括金融活动监督论、金融免疫系统论和金融信息监督论三种观点,这些观点都未能基于审计一般本质来认知金融审计,未能贯通经典审计理论。总体来说,理论界还是缺乏一个基于经典审计理论的金融审计本质理论框架,本文拟致力于此。 二、文献综述 现有研究金融审计的文献主要涉及两个方面,一是金融审计本质,二是金融审计特征。关于金融审计本质,主要有金融活动监督论、金融免疫系统论和金融信息监督论三种观点。金融活动监督论的主要观点是,金融审计是对金融机构及金融监督机构各种金融业务活动的真实性、合法性和效益性的监督,这种观点主要源于《审计法》及其实施条例对国有金融机构的审计规定,是关于金融审计本质的主流观点。金融免疫系统论的主要观点是,金融审计是金融治理及金融监管的组成部分,通过预防、揭示和抵御三大功能的发挥,发挥金融免疫系统的作用,维护金融安全,该观点主要源于前任审计长刘家义提出的国家治理免疫系统论,是国家审计本质在金融审计中的应用。金融信息监督论的主要观点是,金融审计是解决金融信息不对称的手段,通过金融审计,提升了金融信息质量,增加了金融机构透明度,这种观点主要是从金融机构财务报告法定审计的视角来理解金融审计。 还有些文献为了论证金融审计在金融监管体系中的重要性,谈到金融审计的特征,认为金融审计具有独立性、权威性、广泛性、综合性、系统性、延伸性等特征,正是这些特征,才使得金融审计具有一定的优势,是金融监管的重要组成部分。 上述文献为我们进一步探究金融审计本质奠定了一定的基础,但是,金融活动监督论、金融免疫系统论都带有明显的政府审计痕迹,不能涵盖内部审计和民间审计所从事的金融审计,而金融信息监督论显然过于狭隘,因为金融审计并不只是审计金融信息。同时,三种观点都脱离了审计的一般本质来认知金融审计,未能贯通经典审计理论。至于金融审计特征,一定程度上能体现金融审计本质,但是,上述金融审计特征也同样带有政府审计的痕迹,并且未必能得到政府审计界之外特别是金融监管界的认同。总体来说,关于金融审计本质,仍缺乏一个基于经典审计理论的理论框架。 三、理论框架 本质是指事物的根本性质,金融审计本质也就是金融审计的根本性质,而金融审计是审计的组成部分,因此,需要基于审计的一般本质来探究金融审计本质。本文基于经典审计理论来提出一个关于金融审计本质的理论框架,深入分析以下内容:一是金融审计的内涵,二是金融审计的外延,三是金融审计与一些相关概念的区别。 (一)金融审计的内涵 由于金融审计属于审计的一种类型,所以金融审计的本质需要以审计的一般本质为基础来讨论。对于审计的一般本质学术界有不同的看法,本文采纳如下观点,“审计是以系统方法从行为、信息和制度三个角度独立鉴证经管责任履行中的代理问题和次优问题并将结果传递给利益相关者的制度安排”。根据这个观点,金融审计可以表述为:金融审计是以系统方法从行为、信息和制度三个维度对金融经管责任履行情况实施的独立鉴证、评价和监督,并将审计结果传递给利益相关者的金融治理制度安排。 该表述有五个核心内涵:①金融审计是对金融经管责任的审计;②金融审计从行为、信息和制度三个维度来开展对金融经管责任的审计;③金融审计需要采用系统方法独立地进行鉴证、评价和监督;④金融审计需要将审计结果传递给利益相关者;⑤金融审计是金融治理体系的组成部分。本文将对这五个方面的核心内容做详细解释。 1.金融审计是对金融经管责任的审计。根据经典审计理论,审计离不开资源委托代理关系,有资源委托代理关系,就会有经管责任,经管责任就是资源的接受者对资源的提供者所承担的管理、营运和使用的责任,审计就是对代理人经管责任履行情况的独立鉴证。金融审计作为审计类型的一种,当然也离不开委托代理关系,且是一种特殊类型的金融资源委托代理关系,具体如图所示。

图中,有四种类型的委托代理关系:①股东与金融机构之间的委托代理关系。股东是资源的提供者,金融机构按股东的愿意来使用这些资源并履行一定的职责,其对股东承担了金融资源经管责任,简称金融经管责任。②金融机构总部与其内部单位之间的委托代理关系。总部将一定的金融资源交给各内部单位,要求内部单位按总部的意愿使用资源并履行一定的职责,内部单位对总部承担了金融经管责任。③政府(广义政府,下同)与政府金融监管部门之间的委托代理关系。政府将一定的资源及权力交给专门设立的金融监管部门,要求金融监管部门按要求使用资源并履行金融监管职责,金融监管部门对政府承担了金融经管责任。④金融监管部门与金融机构(包括其内部单位)之间的委托代理关系。这类委托代理关系较特殊,委托人并未交付资源给代理人,在授权代理人可以从事金融业务的基础上,主要是监管作为代理人的金融机构合法经营,代理人对委托人承担合法经营的责任,这种责任属于法律责任,不属于以资源托付为基础的经管责任,在这种情形下,金融监管部门对金融机构的监管不是以资源托付为基础,而是以行政权力为基础。对于国有金融机构来说,政府即股东代表,在这种情形下,政府对国有金融机构可以以股东的身份进行管理,也可以以社会事务管理者的身份进行管理,二者有时相互渗透,很容易会把金融监管和金融审计相混同。