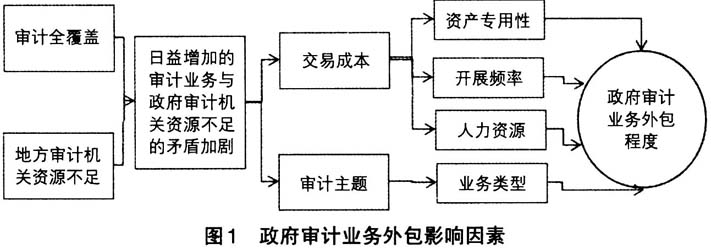

2014年10月国务院印发《关于加强审计工作的意见》,首次将审计全覆盖写入政府文件。2015年12月中共中央办公厅、国务院办公厅印发的《关于完善审计制度若干重大问题的框架意见》及相关配套文件,要求对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖。我国政府审计迎来“全覆盖”时代,但是地方政府审计机关却面临着自身资源的有限性导致审计供给能力不足与急剧增加的审计业务范围导致的审计需求扩大之间的矛盾。作为化解这一矛盾的重要手段,政府审计业务外包已被提到重要的议事日程。 虽然我国地方审计机关已在审计实践中采用政府审计业务外包,但是对于政府审计业务外包的理论研究较为缺乏,更多地研究政府审计业务外包的必要性、可行性,以及从审计资源整合视角分析政府审计如何利用社会审计资源,较少考虑政府审计业务的外包决策行为及其影响因素。本文借鉴业务外包、审计业务外包的相关成果,以交易成本理论、审计主体为基础,构建理论分析框架,并利用湖南省长沙县审计局的外包数据实证分析政府审计业务外包决策的影响因素,以期为政府审计理论界和实务界提供政府业务外包决策的相关建议。 二、文献回顾 20世纪80年代末在经济全球化、国际分工细化及信息技术快速发展中,不少跨国大型企业逐渐将非核心业务或非专长领域外包,业务外包在全球逐渐流行起来,这种趋势对审计业务外包也产生了较大影响。政府审计业务外包在国外已有长足发展,但在我国却略显不足。美国、德国和瑞典等西方国家的审计机关会把绩效审计项目外包给私人会计师事务所;澳大利亚审计署有一半左右的财务审计和少量的绩效审计项目外包给私人会计公司和咨询公司;但是我国只有部分地方审计机关开展了政府审计业务外包,政府审计业务外包实践经验较为缺乏,而且相关的理论研究文献不多,主要探讨了政府审计业务外包的必要性、政府审计业务外包的主要形式及其优缺点,以及政府审计业务外包的起缘及其运行机制。从资源整合角度来讲,我国审计机关应整合利用外部社会审计资源,实行外包部分审计业务、聘用临时专职人员、健全外包合同管理等制度。 对于审计业务外包的影响因素,一般认为,核心业务、独特业务一般不宜外包,外围业务和传统业务可以外包;低专用性低复杂性的业务最先外包,其次是低专用性高复杂性或高专用性低复杂性,而高专用性高复杂性业务不外包。另外资产专用性、开展频率是影响外包程度的主要因素,而交易成本也是政府审计业务外包的驱动因素。 总体来说,政府审计业务外包的理论研究不多,而从实证角度研究政府审计业务外包的文献几乎没有。对于地方审计机关经常开展的财政审计、预算执行审计、投资审计、经济责任审计等业务,到底哪些业务容易外包?地方审计机关决定外包时将考虑哪些影响因素,本文将利用湖南省长沙县审计局的外包数据对地方政府审计业务外包决策以及影响因素提供一些经验证据。 三、理论分析与研究假设 我国地方政府审计机关面临的一个重要问题是审计全覆盖要求下日益扩大的审计范围、需求与地方审计机关自身资源不足的矛盾正在加剧。然而解决这一矛盾的一个重要路径是政府审计业务外包。但是在理论上,存在两个基本问题:为什么外包?哪些政府审计业务可以外包?对于政府审计业务外包的动因,一方面可以缓解地方审计机关人手不足的矛盾,另一方面又成为降低业务交易成本的手段,特别是当外包降低的成本大于外包增加的成本时,政府审计业务才会外包。对于外包的政府审计业务,核心业务应严格保护,非核心业务才可能外包,即通用、共性等非核心审计业务更容易外包。为此,借鉴交易成本理论,结合审计主题,建立本文的分析框图1。

在审计全覆盖要求日益增加的审计任务与地方审计机关自身资源不足的矛盾加剧背景下,政府审计业务外包成为解决这一矛盾的重要路径。在制度层面,2013年国务院印发的《关于政府向社会力量购买服务的指导意见》和2014年财政部印发的《政府购买服务管理办法(暂行)》等文件,都为我国地方政府审计业务外包提供了行动指南和制度保障。但是在理论层面,交易成本将是外包要考虑的重要问题,当然不同的审计主题对外包也有影响。借鉴前人的研究成果,并根据交易成本和审计主题,提出研究假设。 (一)审计资产的专用性 审计业务存在资产专用性问题。DeAngelo发现,审计师在审计过程中会使用通用知识、行业特定知识、客户特定知识。政府审计业务是针对特定代理人(公共资源承担者)按照有关规定进行审计的活动,都有一定的资产专用性。如果是对特定行为或在直属机构的审计业务中,如地方固定资产投资审计、直属机构负责人经济责任审计等业务,其资产专用性就高,交易成本较大,一般由地方审计机关自己审计。但是对直属机构的下属组织进行审计,如直属机构下面的二级机构,乡镇、街道办事处下面的卫生所(服务中心)、中小学以及社区等,一般主要就财务收支、资产可靠性进行鉴证,资产专用性不高,交易成本较低,更容易选择外包。