云南省图书馆机构用户,欢迎您!

1.无重大违纪违法违规行为的被审计单位常见心理。认知上,由于晕轮效应,被审计单位人员对审计的第一印象就是“来挑毛病、挑刺的”,如果被查出什么问题会影响单位声誉、个人政绩前途;情感上,由刻板印象唤起情绪上的厌烦,通常被审计人员心理上是抵触的;行为上,既不积极配合,也不阻挠反对,应付敷衍或者持有从众心态,从风险评估的角度,对于审计整改意见持观望态度,看看同类型问题其他部门怎么整改,如图2。

1.无重大违纪违法违规行为的被审计单位常见心理。认知上,由于晕轮效应,被审计单位人员对审计的第一印象就是“来挑毛病、挑刺的”,如果被查出什么问题会影响单位声誉、个人政绩前途;情感上,由刻板印象唤起情绪上的厌烦,通常被审计人员心理上是抵触的;行为上,既不积极配合,也不阻挠反对,应付敷衍或者持有从众心态,从风险评估的角度,对于审计整改意见持观望态度,看看同类型问题其他部门怎么整改,如图2。  2.有重大违纪违法违规行为的被审计单位常见心理。此类审计客体的心理活动都是基于对自身违法违纪违规行为后果的恐惧,主要表现为:反积极心理,即“言行不一”“两面三刀”,态度很诚恳,背后设法抵制审计推进;侥幸心理,认为不一定查得出来,查出来也不一定处理和追究责任;规避抵触,不主动配合,不理不睬,不提供资料,不回答问题,避重就轻,百般抵赖,推卸责任,对抗到底,俗称“死扛”;掩饰干扰,估计会被查出来,提前采取措施,如转移、隐藏非法资产,拖延、拒绝执行审计决定,打人情牌、权力施压、利益诱惑,或者干脆直接质疑审计结论不恰当,挑战审计权威,如图3。

2.有重大违纪违法违规行为的被审计单位常见心理。此类审计客体的心理活动都是基于对自身违法违纪违规行为后果的恐惧,主要表现为:反积极心理,即“言行不一”“两面三刀”,态度很诚恳,背后设法抵制审计推进;侥幸心理,认为不一定查得出来,查出来也不一定处理和追究责任;规避抵触,不主动配合,不理不睬,不提供资料,不回答问题,避重就轻,百般抵赖,推卸责任,对抗到底,俗称“死扛”;掩饰干扰,估计会被查出来,提前采取措施,如转移、隐藏非法资产,拖延、拒绝执行审计决定,打人情牌、权力施压、利益诱惑,或者干脆直接质疑审计结论不恰当,挑战审计权威,如图3。  (二)委托人“权威指示” 1.政治性。今年两会期间,中共中央印发《深化党和国家机构改革方案》强调“构建集中统一、全面覆盖、权威高效的审计监督体系”,随后在多份中央文件中多次更清晰地强调“审计全覆盖”,审计助力高质量经济发展对审计队伍的要求更高。 2.高期待。随着国家强调审计全覆盖,突出审计在全面深化改革中“催化剂”和政策落实“督察员”的作用,对于审计结果的质量要求越来越高。 3.信任感。国家赋予审计相对独立性,可以提升审计威信,更好地履行审计监督职能,在一定程度上降低审计过程中被审计单位的阻抗。这种信任感的建立是以客观公正的审计结果为依据的,这对审计人员过硬的政治素质、业务素质、心理素质也提出了高要求。 (三)职业属性:长期出差、工作强度大 以审计署为例,从图4可以看出,2017年审计署特派办有9个月的工作强度高于法定工作时间(21.75天/月),6、7、8月正值学校放暑假期间,却是全年工作最忙的时候,家庭情感的缺失,也是审计人员必须应对的心理压力。 二、“审—被审”博弈中的应激反应 按照情绪状态的“效价—唤醒”模型,可以将审计人员的心理状态分为以下四个方面,如图5。

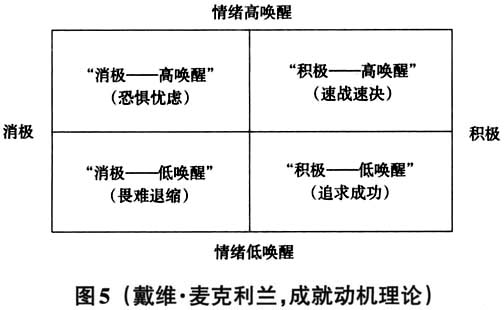

(二)委托人“权威指示” 1.政治性。今年两会期间,中共中央印发《深化党和国家机构改革方案》强调“构建集中统一、全面覆盖、权威高效的审计监督体系”,随后在多份中央文件中多次更清晰地强调“审计全覆盖”,审计助力高质量经济发展对审计队伍的要求更高。 2.高期待。随着国家强调审计全覆盖,突出审计在全面深化改革中“催化剂”和政策落实“督察员”的作用,对于审计结果的质量要求越来越高。 3.信任感。国家赋予审计相对独立性,可以提升审计威信,更好地履行审计监督职能,在一定程度上降低审计过程中被审计单位的阻抗。这种信任感的建立是以客观公正的审计结果为依据的,这对审计人员过硬的政治素质、业务素质、心理素质也提出了高要求。 (三)职业属性:长期出差、工作强度大 以审计署为例,从图4可以看出,2017年审计署特派办有9个月的工作强度高于法定工作时间(21.75天/月),6、7、8月正值学校放暑假期间,却是全年工作最忙的时候,家庭情感的缺失,也是审计人员必须应对的心理压力。 二、“审—被审”博弈中的应激反应 按照情绪状态的“效价—唤醒”模型,可以将审计人员的心理状态分为以下四个方面,如图5。

(一)“消极—高唤醒”。其表现是“恐惧忧虑”,对审计结果缺乏信心,相较于成就动机强者而言,更担心审计项目推进给自身带来的人身安全、职位升迁、人际关系等方面的影响,长此以往,容易导致避免失败型人格。 (二)“积极—高唤醒”。其表现是“速战速决”,对审计结果盲目自信,审计过程热情高涨,但是急于求成、厌烦急躁,单凭主观判断和经验判断,忽视变化了的新情况。 (三)“消极—低唤醒”。其表现是“畏难退缩”,典型的避免失败型人格,审计推进阻力大,怀疑自己的能力,进而产生拖延行为,面对复杂的审计环境,不知所措。 (四)“积极—低唤醒”。其表现是“追求成功”,审计人员认为审计职业本身非常具有价值与意义,面对复杂的审计项目,自觉地以高标准要求自己力求取得成功,而忽视各种压力本身或者由压力产生的附加问题。 三、审计人员的压力应对 (一)提升审计人员的自我效能感 自我效能感是个人对自己完成某方面工作能力的主观评估,评估的结果将直接影响其行为动机。个人的亲身成败经验,对自我效能影响力度最大。成功的经验可提高自我效能感,不断的成功会使人建立起高的、稳固的自我效能感,使之不会因一时的挫折而降低。这里的“成功”并非指整个审计项目无障碍地一气呵成,而是“登门槛技术”中,从能够顺利完成简单的审计项目的“小成功”,逐步提升到能够完成难度系数高的审计项目的“大成功”。合理利用“登门槛技术”,加强对审计人才队伍的系统培训与模拟实战,在审计项目推进过程中帮助审计人员总结失败经验、获得成功体验,进而增强审计人员的自我效能感。

(一)“消极—高唤醒”。其表现是“恐惧忧虑”,对审计结果缺乏信心,相较于成就动机强者而言,更担心审计项目推进给自身带来的人身安全、职位升迁、人际关系等方面的影响,长此以往,容易导致避免失败型人格。 (二)“积极—高唤醒”。其表现是“速战速决”,对审计结果盲目自信,审计过程热情高涨,但是急于求成、厌烦急躁,单凭主观判断和经验判断,忽视变化了的新情况。 (三)“消极—低唤醒”。其表现是“畏难退缩”,典型的避免失败型人格,审计推进阻力大,怀疑自己的能力,进而产生拖延行为,面对复杂的审计环境,不知所措。 (四)“积极—低唤醒”。其表现是“追求成功”,审计人员认为审计职业本身非常具有价值与意义,面对复杂的审计项目,自觉地以高标准要求自己力求取得成功,而忽视各种压力本身或者由压力产生的附加问题。 三、审计人员的压力应对 (一)提升审计人员的自我效能感 自我效能感是个人对自己完成某方面工作能力的主观评估,评估的结果将直接影响其行为动机。个人的亲身成败经验,对自我效能影响力度最大。成功的经验可提高自我效能感,不断的成功会使人建立起高的、稳固的自我效能感,使之不会因一时的挫折而降低。这里的“成功”并非指整个审计项目无障碍地一气呵成,而是“登门槛技术”中,从能够顺利完成简单的审计项目的“小成功”,逐步提升到能够完成难度系数高的审计项目的“大成功”。合理利用“登门槛技术”,加强对审计人才队伍的系统培训与模拟实战,在审计项目推进过程中帮助审计人员总结失败经验、获得成功体验,进而增强审计人员的自我效能感。