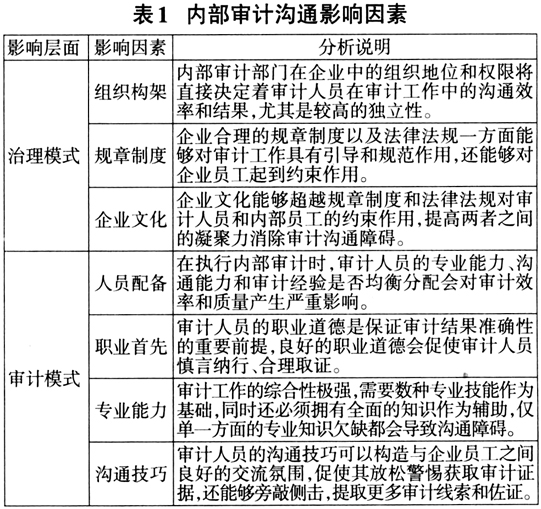

云南省图书馆机构用户,欢迎您!

02

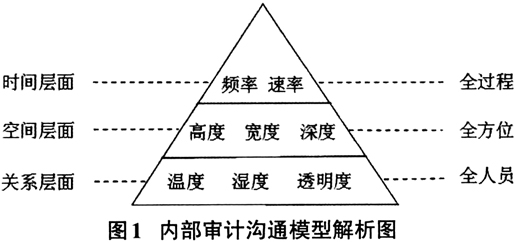

(1)时间层面。第一,沟通频率。在内部审计的相关法规和准则中,对内部审计提出了相应的频率要求,然而该要求应作为最低的标准线。在实际的审计过程中,审计人员应根据审计科目、审计对象、审计环境的特性制定相应的沟通频率。针对重要度不同的审计科目应制定相应的审计时间和频率,每次沟通时间控制在半小时左右,时间过短会降低效率,过长则会引起被审计人员的消极心理和厌恶心理影响审计质量。在原定沟通频率的基础上,审计人员还应当视被审人员情绪、科目的完成度等审计状况作出临时调整,以保证整个审计流程处于高效率状态。第二,沟通速率。审计沟通速率不仅包括审计速度还包含审计的及时性,其一般会受到审计人员专业能力、企业组织构架和规章制度的制约。在大数据时代下,信息技术能够极大提升审计沟通速率,有效缩减审计时间和审计成本,信息高度数据化、集中化的状况下,更易于审计工作的实时性和跟踪性,在审计科目发生的第一时间可获取相应信息。因此,审计人员应充分利用信息技术进行审计工作以保证审计速率,但不可完全依赖于信息技术,应根据审计工作出现的问题及时进行原始凭证的核查,保证信息数据的准确性。 (2)空间层面。第一,沟通高度。审计沟通高度是指被审计人员和审计部门内部人员职位高低。对于被审计人员应在公平、公开的基础上,根据上级、平级和下级应制定不同的沟通方式,不惧上级权威以规定程序开展工作模式沟通,不用职权欺压平级下级,以平和的沟通方式进行审计工作。在审计部门内部审计人员首先应保证各人员之间的通畅沟通,以实现资源和信息共享,并对发现问题及时汇编上传至负责人和企业管理层,便于企业战略决策、经营模式、管理方针的调整和优化。第二,沟通宽度。审计沟通宽度是指审计人员在进行审计工作时的沟通内容,根据审计准则的规定,审计报告必须包含日期、标题、正文、附件等诸多内容。然而规定内容是审计报告规定的呈现形式,在审计工作中真正需要沟通的内容远远超过呈现内容。审计人员在实际工作中应充分结合审计环境和审计科目,由点及面预先编订相应沟通内容,并在实际沟通中实时调整内容。审计报告在上传前应将审计凭证、审计结论与被审计部门进行协调沟通,尽量达成一致,并就相关事宜一并提交至管理层。第三,沟通深度。审计沟通深度是指审计人员在进行审计工作时的沟通方式和内容深度,审计人员对于沟通深度的掌控会严重影响审计质量和审计效率。审计人员的内容深度不足不仅会降低审计质量,浪费审计资源,更会增加审计失败的风险,而内容深度过度虽然会提高审计质量降低审计风险但会造成审计成本增加、降低审计效率。从沟通方式而言,口头询问、书面表述、实地调查三种方式会达到不同的审计效果。在审计时审计人员应就审计科目的重要性编订相应的审计内容,结合审计内容的深度搭配适当的沟通方法,保证审计质量和审计效率。

(1)时间层面。第一,沟通频率。在内部审计的相关法规和准则中,对内部审计提出了相应的频率要求,然而该要求应作为最低的标准线。在实际的审计过程中,审计人员应根据审计科目、审计对象、审计环境的特性制定相应的沟通频率。针对重要度不同的审计科目应制定相应的审计时间和频率,每次沟通时间控制在半小时左右,时间过短会降低效率,过长则会引起被审计人员的消极心理和厌恶心理影响审计质量。在原定沟通频率的基础上,审计人员还应当视被审人员情绪、科目的完成度等审计状况作出临时调整,以保证整个审计流程处于高效率状态。第二,沟通速率。审计沟通速率不仅包括审计速度还包含审计的及时性,其一般会受到审计人员专业能力、企业组织构架和规章制度的制约。在大数据时代下,信息技术能够极大提升审计沟通速率,有效缩减审计时间和审计成本,信息高度数据化、集中化的状况下,更易于审计工作的实时性和跟踪性,在审计科目发生的第一时间可获取相应信息。因此,审计人员应充分利用信息技术进行审计工作以保证审计速率,但不可完全依赖于信息技术,应根据审计工作出现的问题及时进行原始凭证的核查,保证信息数据的准确性。 (2)空间层面。第一,沟通高度。审计沟通高度是指被审计人员和审计部门内部人员职位高低。对于被审计人员应在公平、公开的基础上,根据上级、平级和下级应制定不同的沟通方式,不惧上级权威以规定程序开展工作模式沟通,不用职权欺压平级下级,以平和的沟通方式进行审计工作。在审计部门内部审计人员首先应保证各人员之间的通畅沟通,以实现资源和信息共享,并对发现问题及时汇编上传至负责人和企业管理层,便于企业战略决策、经营模式、管理方针的调整和优化。第二,沟通宽度。审计沟通宽度是指审计人员在进行审计工作时的沟通内容,根据审计准则的规定,审计报告必须包含日期、标题、正文、附件等诸多内容。然而规定内容是审计报告规定的呈现形式,在审计工作中真正需要沟通的内容远远超过呈现内容。审计人员在实际工作中应充分结合审计环境和审计科目,由点及面预先编订相应沟通内容,并在实际沟通中实时调整内容。审计报告在上传前应将审计凭证、审计结论与被审计部门进行协调沟通,尽量达成一致,并就相关事宜一并提交至管理层。第三,沟通深度。审计沟通深度是指审计人员在进行审计工作时的沟通方式和内容深度,审计人员对于沟通深度的掌控会严重影响审计质量和审计效率。审计人员的内容深度不足不仅会降低审计质量,浪费审计资源,更会增加审计失败的风险,而内容深度过度虽然会提高审计质量降低审计风险但会造成审计成本增加、降低审计效率。从沟通方式而言,口头询问、书面表述、实地调查三种方式会达到不同的审计效果。在审计时审计人员应就审计科目的重要性编订相应的审计内容,结合审计内容的深度搭配适当的沟通方法,保证审计质量和审计效率。